I Fondi Previdenziali per Dirigenti in Italia: Una Guida Completa alla Pianificazione del Futuro

Il tema della previdenza complementare in Italia, disciplinata dal D.lgs. n. 252/2005, rappresenta un pilastro fondamentale per garantire un futuro finanziario sereno, specialmente per le categorie professionali con percorsi di carriera e retribuzioni che possono differire significativamente da altre. Tra queste, i dirigenti occupano una posizione di particolare rilievo, data la loro responsabilità e il loro contributo all'economia del paese. La pianificazione previdenziale per i dirigenti non è solo una scelta oculata, ma spesso una necessità per assicurarsi un tenore di vita adeguato anche dopo la cessazione dell'attività lavorativa.

La Riforma delle Pensioni e il Ruolo della Previdenza Complementare

Il sistema pensionistico italiano ha subito nel corso degli anni diverse riforme volte a garantirne la sostenibilità a lungo termine. Queste riforme, pur necessarie, hanno spesso comportato una revisione dei coefficienti di rendimento e delle regole di accesso alla pensione, rendendo la previdenza complementare uno strumento sempre più indispensabile per integrare la pensione pubblica. Per i dirigenti, che spesso raggiungono posizioni lavorative di alto livello e contribuiscono significativamente alla crescita aziendale, la previdenza complementare offre la possibilità di costruire un capitale aggiuntivo, mitigando le potenziali riduzioni del reddito pensionistico. La disciplina generale della previdenza complementare, introdotta con il D.lgs. n. 252/2005, ha ampliato le opzioni e le possibilità di adesione, rendendo questi strumenti accessibili a un numero sempre maggiore di lavoratori.

Fondi Previdenziali per Dirigenti: Tipologie e Caratteristiche

Esistono diverse forme di previdenza complementare a cui i dirigenti possono aderire. La scelta più comune e spesso più vantaggiosa per i dirigenti è l'adesione ai Fondi Pensione Negoziali Collettivi. Questi fondi nascono dalla contrattazione collettiva tra le associazioni dei datori di lavoro e le organizzazioni sindacali. Per i dirigenti, il fondo di riferimento principale è il Fondo Mario Negri.

Il Fondo Mario Negri è specificamente pensato per i dirigenti d'azienda industriali e commerciali. Offre diverse linee di investimento, che permettono all'aderente di scegliere il profilo di rischio e rendimento più in linea con le proprie esigenze e la propria propensione al rischio. Le linee di investimento tipicamente includono opzioni più conservative, orientate alla preservazione del capitale, e altre più dinamiche, che puntano a una maggiore crescita del capitale nel lungo termine, assumendo un rischio maggiore.

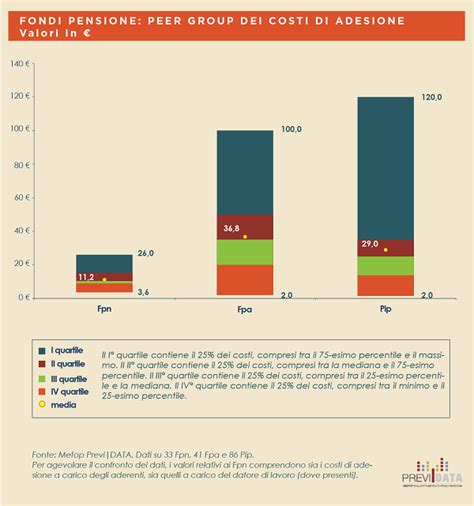

Accanto ai fondi negoziali, esistono anche i Fondi Pensione Aperti, istituiti da banche, assicurazioni e società di gestione del risparmio, e i Piani Individuali Pensionistici (PIP), che sono forme di previdenza complementare stipulate direttamente tra l'individuo e un'impresa di assicurazione. Sebbene questi strumenti siano accessibili a tutti, i fondi negoziali come il Mario Negri spesso offrono condizioni più vantaggiose, grazie alla loro natura collettiva e alla negoziazione dei costi di gestione.

Vantaggi Fiscali dell'Adesione ai Fondi Previdenziali

Uno degli aspetti più allettanti dell'adesione a un fondo previdenziale è rappresentato dai significativi vantaggi fiscali. I contributi versati ai fondi pensione sono deducibili dal reddito imponibile IRPEF fino a un massimo di 5.164,57 euro annui. Questo significa che ogni euro versato nel fondo riduce l'imposta sul reddito che si pagherebbe, con un risparmio fiscale immediato che aumenta il capitale investito.

Inoltre, i rendimenti maturati all'interno del fondo sono tassati con un'aliquota agevolata del 20%, inferiore rispetto alla tassazione ordinaria sui redditi finanziari (26%). Solo i rendimenti derivanti da titoli di Stato godono di una tassazione ancora più favorevole, pari al 12,5%. Questa tassazione agevolata contribuisce a massimizzare la crescita del capitale nel tempo.

Al momento del pensionamento, il capitale accumulato può essere erogato in due modi principali: come rendita vitalizia o come capitale. È possibile ricevere fino al 50% del montante accumulato sotto forma di capitale, mentre la restante parte deve essere convertita in rendita. In casi specifici, come la perdita della casa di abitazione o la disoccupazione di lunga durata, è possibile richiedere anticipazioni parziali del capitale già maturato, con una tassazione agevolata al 15%.

La tassazione sull'erogazione finale è anch'essa vantaggiosa. La parte erogata in rendita è tassata secondo le aliquote IRPEF ridotte, mentre la parte erogata in capitale (fino al 50%) è tassata con un'aliquota del 15%, che si riduce al 9% per la parte di montante derivante da versamenti effettuati entro il 31 dicembre 2006.

Fondi pensione e vantaggi fiscali

Come Aderire al Fondo Mario Negri e Altri Strumenti

L'adesione al Fondo Mario Negri, come per altri fondi negoziali, avviene solitamente tramite il proprio datore di lavoro. I dirigenti che rientrano nel campo di applicazione del CCNL Dirigenti Industria, ad esempio, sono generalmente iscritti d'ufficio o hanno la possibilità di aderire attraverso procedure semplificate. È fondamentale verificare con la propria azienda o con le rappresentanze sindacali di categoria quali siano le modalità specifiche per l'adesione.

In generale, il processo di adesione prevede la compilazione di moduli specifici, la scelta della linea di investimento e la designazione dei beneficiari in caso di morte dell'aderente prima dell'erogazione della prestazione pensionistica. Il versamento dei contributi può essere effettuato dal dirigente e, in molti casi, anche dal datore di lavoro, che è tenuto a versare un contributo aggiuntivo pari all'aliquota stabilita dal contratto collettivo nazionale di lavoro.

Per chi non rientra nelle categorie coperte da fondi negoziali specifici o desidera soluzioni alternative, i Fondi Pensione Aperti e i Piani Individuali Pensionistici rappresentano valide opzioni. La scelta tra questi strumenti richiede un'attenta valutazione dei costi di gestione, delle performance storiche, delle opzioni di investimento offerte e delle condizioni contrattuali.

La Gestione del Patrimonio nel Fondo Pensione

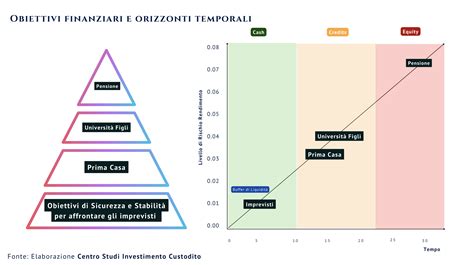

La gestione del patrimonio all'interno di un fondo pensione è un processo complesso ma fondamentale per la crescita del capitale. I dirigenti, come tutti gli aderenti, hanno la possibilità di scegliere tra diverse linee di investimento, che differiscono per il livello di rischio e per la composizione degli attivi.

Le linee di investimento si basano generalmente su un mix di azioni, obbligazioni e strumenti monetari. Le linee più conservative tendono a privilegiare obbligazioni e strumenti monetari, con un minor potenziale di rendimento ma anche un rischio di perdita del capitale più limitato. Le linee più dinamiche, invece, investono una quota maggiore in azioni, che offrono un potenziale di crescita più elevato nel lungo periodo, ma sono anche più volatili.

La maggior parte dei fondi pensione offre anche una linea "garantita" o "mista", che cerca di bilanciare il rischio con il rendimento. Inoltre, molti fondi permettono di cambiare linea di investimento nel corso del tempo, adattando la strategia alle diverse fasi della vita e alla vicinanza all'età pensionabile. Ad esempio, un dirigente giovane potrebbe optare per una linea più aggressiva, mentre un dirigente prossimo alla pensione potrebbe preferire una linea più conservativa per proteggere il capitale accumulato.

È importante considerare che la performance dei fondi pensione è influenzata dai mercati finanziari, ma anche dai costi di gestione (commissioni di gestione, costi amministrativi). La trasparenza sui costi è garantita dalla normativa, e la scelta di un fondo con costi contenuti può fare una differenza significativa nel lungo termine.

Il Ruolo del Dirigente nella Scelta Previdenziale

La responsabilità della pianificazione previdenziale ricade in larga misura sul singolo dirigente. Sebbene i fondi negoziali offrano una struttura predefinita, la scelta della linea di investimento, la decisione sull'ammontare dei contributi volontari e la gestione delle informazioni relative alla propria posizione pensionistica richiedono un'attenta considerazione.

È consigliabile che i dirigenti si informino approfonditamente sulle caratteristiche del fondo a cui aderiscono o a cui intendono aderire. La consultazione dei documenti informativi (nota informativa, statuto, regolamento) è essenziale per comprendere le regole di funzionamento, le opzioni di investimento, i costi e le modalità di erogazione delle prestazioni.

Inoltre, è utile avvalersi di consulenza specializzata, sia essa fornita dalle stesse strutture dei fondi pensione, da intermediari finanziari o da consulenti previdenziali indipendenti. Un professionista può aiutare a valutare la propria situazione finanziaria complessiva, a definire gli obiettivi pensionistici e a scegliere la strategia di investimento più adatta.

Anticipazioni e Riscatti: Flessibilità in Casi Specifici

La normativa sulla previdenza complementare prevede la possibilità di richiedere anticipazioni e riscatti del capitale accumulato, a determinate condizioni. Queste opzioni offrono una flessibilità preziosa in situazioni di bisogno o per realizzare progetti importanti.

Le anticipazioni possono essere richieste per far fronte a spese sanitarie impreviste (proprie o dei familiari), per l'acquisto o la ristrutturazione della prima casa di abitazione (per sé o per i figli), o per altre esigenze temporanee. L'ammontare dell'anticipazione e le condizioni di tassazione variano a seconda della motivazione. Ad esempio, le anticipazioni per spese sanitarie o per l'acquisto/ristrutturazione della casa sono tassate al 15%, mentre quelle per altre esigenze sono tassate al 20%.

I riscatti, invece, si verificano quando l'aderente decide di interrompere l'adesione al fondo pensione prima del raggiungimento dell'età pensionabile. Il riscatto può essere totale o parziale. Il riscatto totale è possibile in caso di invalidità permanente che comporti la perdita totale dell'attività lavorativa, o in caso di morte dell'aderente (in questo caso, il capitale viene erogato ai beneficiari designati). In caso di disoccupazione di lunga durata (superiore a 48 mesi), è possibile richiedere il riscatto parziale o totale del montante maturato, con una tassazione agevolata al 15%.

È fondamentale comprendere che l'utilizzo di anticipazioni o riscatti riduce il capitale che sarà disponibile al momento del pensionamento. Pertanto, queste opzioni dovrebbero essere valutate attentamente, considerando l'impatto a lungo termine sulla propria sicurezza finanziaria futura.

La Pensione Integrativa: Un Ponte Verso la Sicurezza Finanziaria

In sintesi, i fondi previdenziali per dirigenti in Italia, come il Fondo Mario Negri, rappresentano uno strumento essenziale per integrare la pensione pubblica e mantenere un adeguato tenore di vita dopo la cessazione dell'attività lavorativa. La combinazione di contributi versati, rendimenti degli investimenti e significativi vantaggi fiscali rende la previdenza complementare una scelta finanziariamente intelligente.

La complessità del sistema pensionistico italiano e l'evoluzione delle normative rendono indispensabile un'informazione costante e una pianificazione attenta. I dirigenti hanno la responsabilità e l'opportunità di costruire attivamente il proprio futuro finanziario, sfruttando al meglio gli strumenti offerti dalla previdenza complementare. La scelta consapevole della linea di investimento, la valutazione delle opzioni di anticipazione e riscatto, e una corretta gestione del proprio piano previdenziale sono passi cruciali per garantire una pensione serena e sicura.

La previdenza complementare non è una mera opzione, ma una componente strategica della gestione del proprio patrimonio e della pianificazione della vita. Per i dirigenti, che hanno contribuito significativamente al progresso economico, assicurarsi un futuro finanziario solido è un riconoscimento del loro impegno e un diritto per godere appieno del meritato riposo.

tags: #fondo #previdenziale #dirigenti