Fatture con Ritenuta Enasarco: Guida Completa alla Gestione e Compilazione

La gestione delle fatture che includono la ritenuta Enasarco e altre trattenute fiscali rappresenta un aspetto cruciale per agenti e rappresentanti di commercio, nonché per le aziende mandanti. Comprendere appieno le normative, le modalità di calcolo e le corrette procedure di compilazione è fondamentale per evitare errori e sanzioni. Questo articolo si propone di fornire una panoramica dettagliata, analizzando ogni singolo aspetto, dalla natura del contributo Enasarco alle implicazioni fiscali, fino alle modalità operative con i software gestionali.

Cos'è il Contributo Enasarco e Chi Vi è Soggetto

La Fondazione Enasarco, Ente Nazionale di Assistenza Agenti e Rappresentanti di Commercio, è un ente previdenziale specifico per questa categoria professionale. Sebbene gli agenti e rappresentanti di commercio siano tenuti all'iscrizione all'INPS, sono altresì obbligati ad iscriversi all'Enasarco, che funge da cassa previdenziale privata e integrativa. L'obbligo contributivo sorge in presenza di un incarico stabile di promozione commerciale, remunerato e svolto in modo non occasionale. L'attività è considerata occasionale o priva dei requisiti formali quando manca un vero rapporto di agenzia continuativo, come nel caso di collaborazioni saltuarie.

Perché un agente di commercio deve versare contributi a entrambi gli enti? La doppia contribuzione è essenziale poiché, senza il versamento all'Enasarco, l'agente perde il diritto alle prestazioni previdenziali integrative specifiche per la sua categoria. Queste prestazioni includono una pensione integrativa rispetto a quella INPS, indennità di maternità e malattia specifiche per agenti, sussidi per eventi come infortuni o disoccupazione, e un trattamento di fine rapporto dedicato, noto come "TFR Enasarco".

Il Contributo Enasarco in Fattura: Modalità di Calcolo e Maturazione

Il contributo Enasarco è dovuto nel momento in cui matura il diritto alla provvigione, indipendentemente da quando questa viene fatturata o pagata all'agente. L'azienda preponente (mandante) e l'agente possono accordarsi su un diverso momento di maturazione delle provvigioni, ma questo non può in alcun caso superare il momento in cui il cliente paga (o avrebbe dovuto pagare) il bene o servizio che ha generato la provvigione.

Il contributo Enasarco viene calcolato su tutte le provvigioni maturate. Sia l'azienda preponente che l'agente contribuiscono al versamento: l'azienda è responsabile sia della propria quota parte sia della quota parte spettante all'agente. I contributi sono determinati applicando l'aliquota contributiva di riferimento per l'anno di competenza e in relazione ai massimali provvigionali definiti per tipologia di "rapporto di agenzia".

È importante sottolineare che, per la gestione del contributo ENASARCO (RT04), l'Agenzia delle Entrate ha ritenuto opportuno introdurre un Tipo Ritenuta specifico. Questo perché, pur essendo presente nel tracciato XML una sezione dedicata alle CASSE, il contributo ENASARCO non è un tipico contributo destinato a una "Cassa previdenziale" che concorre alla determinazione dell’imponibile IVA, ma la sua gestione è più simile a quella di una "ritenuta". L'Agenzia delle Entrate indica infatti di inserire il contributo Enasarco nella sezione Ritenute (e non nella sezione Casse) in quanto la sua gestione è più assimilabile a quella di una ritenuta.

Aliquote Contributive e Massimali: Un Quadro Aggiornato

Le aliquote contributive e i massimali vengono definiti annualmente dalla Fondazione Enasarco. Per l'anno 2020, ad esempio, l'aliquota contributiva era del 17,00%, suddivisa in 8,50% a carico della ditta preponente e 8,50% a carico dell'agente di commercio. Questa aliquota si applicava sulle provvigioni di competenza dell'anno.

Per l'anno 2020, i massimali provvigionali erano:

- 38.523,00 Euro per Agente Monomandatario

- 25.682,00 Euro per Agente Plurimandatario (per ciascun rapporto di agenzia)

Questi valori vengono aggiornati periodicamente. Nel 2025, le aliquote contributive sono rimaste invariate rispetto all'anno precedente, ma i massimali e i minimali sono stati aggiornati in base all'indice ISTAT dei prezzi al consumo.

Per il 2025, i massimali e minimali sono i seguenti:

- Minimale annuo di provvigioni:

- Circa 1.011 euro per agenti monomandatari.

- Circa 507 euro per agenti plurimandatari (per ogni singolo mandato).

- Massimale contributivo annuo:

- Circa 45.085 euro di provvigioni per i monomandatari.

- Circa 30.057 euro di provvigioni per i plurimandatari.

È fondamentale comprendere la differenza tra agente monomandatario (legato a una sola mandante) e plurimandatario (che lavora con più aziende). I monomandatari devono rispettare soglie minime più alte, mentre i plurimandatari hanno soglie minime più basse per ogni singolo mandato, ma devono rispettarle separatamente con ciascuna mandante.

Gestione Fattura Enasarco: Dalla Configurazione alla Registrazione

La corretta gestione della fattura Enasarco richiede un'adeguata configurazione del software gestionale. Utilizzando un programma come Fattura.it, ad esempio, la configurazione prevede i seguenti passaggi:

- Accedere al menu principale, selezionare la ragione sociale dell'azienda e poi "Dati Fiscali".

- Nella scheda "Dati Fiscali", accedere alla sezione "Contributi e detrazione in fattura".

- Attivare la voce "Altra ritenuta" e impostare:

- Tipo ritenuta: ENASARCO (RT04).

- Ritenuta: Valore percentuale dell'aliquota Enasarco definita per l'anno di competenza.

- Valore % Imponibile: 100%.

- Massimale: Valore del massimale provvigionale annuo definito in base al proprio "rapporto di agenzia".

- Causale di pagamento: A. prestazioni di lavoro autonomo rientranti nell’esercizio di arte o professione abituale.

- Cliccare sul pulsante "SALVA" per confermare le modifiche.

Quando si modificano i valori nel passaggio di anno, è cruciale mantenere i valori della sezione "Altra ritenuta" fermi a quelli dell'anno precedente finché si emettono fatture relative a provvigioni dell'anno precedente. I valori devono poi essere aggiornati coerentemente con l'anno in corso quando si inizia a fatturare le provvigioni per l'anno corrente.

Registrazione di una Fattura con Enasarco

Per registrare una fattura con contributo Enasarco in un software come FATTUTTO:

- Dal menu principale, selezionare "Fatture Emesse".

- Nella pagina di consultazione, cliccare su "+ Documento" e selezionare "Fattura".

- Nella sezione "Righe di dettaglio", selezionare "Servizio" come tipo di bene, indicare la Descrizione, l'importo e l'aliquota IVA.

- Indicare il periodo di competenza delle provvigioni (Data dal - Data al), poiché è obbligatorio per il calcolo del contributo Enasarco.

Il sistema presenterà una sezione riepilogativa relativa allo stato del contributo Enasarco già versato, facilitando la valutazione dell'applicazione del contributo in fattura. Nella sezione "Riepilogo" della fattura, il contributo Enasarco calcolato sarà automaticamente indicato.

È importante notare che non è corretto inserire righe di anni diversi o a cavallo di anni solari diversi nella stessa fattura. In questi casi, è necessario emettere fatture distinte.

La Ritenuta d'Acconto: Distinzioni e Applicazioni

La ritenuta d'acconto è un anticipo delle imposte del professionista che emette la fattura, pagato per suo conto dal cliente. È necessario distinguere due casistiche principali:

- Uso occasionale o specifico per cliente: Quando solo una piccola parte delle fatture prevede la ritenuta d'acconto. In questo caso, si può procedere direttamente in fase di compilazione della fattura cliccando sull'apposito pulsante "% Rit. acconto". Se l'applicazione della ritenuta dipende dal tipo di cliente (es. un condominio), è consigliabile attivarla nell'anagrafica del cliente.

- Uso prevalente: Quando la maggior parte delle fatture prevede la ritenuta d'acconto (es. fatture di un avvocato a un'impresa). In questo scenario, è possibile configurare i dettagli nelle opzioni del software, attivando la voce "Ritenute e contributi previdenziali" e impostando la percentuale di ritenuta e la percentuale dell'imponibile su cui calcolarla.

In entrambi i casi, è fondamentale verificare la correttezza della percentuale di ritenuta applicata. Se la ritenuta va calcolata solo su una parte dell'importo imponibile (es. 23% sul 50%), il software permette di gestirlo agevolmente.

Ritenuta d'Acconto e Fattura Elettronica

Nella compilazione della fattura elettronica, è necessario completare i dati relativi alla ritenuta:

- Tipo ritenuta d’acconto: Indicare se l'azienda è considerata persona fisica (RT01) o giuridica (RT02).

- Causale pagamento ritenuta d’acconto: Selezionare il codice corretto previsto dall'Agenzia delle Entrate.

Per gli agenti di commercio, la ritenuta d'acconto si calcola solitamente sul 20% delle provvigioni, ma questa percentuale può variare in base a specifiche normative o accordi.

Gestione delle Ritenute e Contributi Previdenziali in Software Specifici

Software come Easyfatt offrono funzionalità dedicate alla gestione delle ritenute e dei contributi previdenziali. È possibile attivare la gestione di "Altre ritenute", come l'Enasarco, specificando nome, percentuale di calcolo, percentuale dell'imponibile e, se previsto, il massimale annuo.

Perché la ritenuta venga calcolata, è necessario assicurarsi che il pulsante "% Altra rit." sia attivo durante la compilazione del documento di vendita. L'importo calcolato può essere limitato dal raggiungimento del massimale annuo per lo stesso cliente.

Per quanto riguarda i contributi previdenziali (cassa professionale o rivalsa INPS), la gestione va attivata nelle opzioni del programma. È necessario specificare la tipologia di contributo, la percentuale da calcolare e se è soggetto a ritenuta d'acconto. L'imponibile per il calcolo dei contributi corrisponde al totale delle righe del documento su cui è spuntata la colonna "Rit. acconto" o "Contr. previd.".

Nella fattura elettronica, il campo "Tipo cassa previdenziale" deve essere valorizzato opportunamente. È importante notare che ogni archivio di lavoro consente di gestire una sola cassa previdenziale.

Contabilizzazione delle Ritenute

Quando si riceve una fattura da un professionista o agente di commercio con ritenuta d'acconto, l'azienda si configura come sostituto d'imposta. L'imposta trattenuta deve essere versata all'erario entro il 16 del mese successivo al pagamento della fattura.

Se la fattura viene pagata parzialmente, l'imposta dovuta sarà proporzionale alla quota pagata. La registrazione contabile prevede l'addebito del conto "RITENUTE LAV. AUTONOMI" o "RITENUTE AGENTI E RAPP." in dare e l'accredito del conto bancario in avere, chiudendo così il conto delle ritenute.

Le ritenute Enasarco relative alla quota previdenza vanno versate entro il 20 del secondo mese successivo alla fine di ogni trimestre. Il trimestre di riferimento è quello in cui sono maturate le provvigioni, indipendentemente dal momento del pagamento della fattura. La registrazione contabile del pagamento con addebito in banca chiude il conto "ENASARCO".

Cosa Succede in Caso di Superamento del Massimale

La normativa prevede che, qualora il valore calcolato di ENASARCO sia superiore a quello residuo proposto, il sistema imponga automaticamente il valore residuo.

Se il massimale residuo proposto risulta insufficiente, è presente un'opzione per editare il valore massimo applicabile alla fattura corrente. Questo consente di variare il valore massimo in base alle esigenze.

È fondamentale rimuovere la ritenuta Enasarco dopo aver raggiunto il massimale annuale, anche se il software potrebbe includerla automaticamente. Le provvigioni successive al raggiungimento del massimale devono comunque essere dichiarate, anche se non comportano contributi aggiuntivi.

Trattamento di Fine Mandato (FIRR)

Oltre alle quote previdenziali, per gli agenti di commercio è previsto l'accantonamento di una quota aggiuntiva per il trattamento di fine mandato (FIRR), calcolato sulle provvigioni corrisposte. Le percentuali variano in base a scaglioni di provvigioni e tipologia del mandato (monomandatario o plurimandatario).

Al 31 dicembre di ogni anno, l'azienda mandante rileva l'accantonamento annuale con una registrazione contabile specifica. Al momento del versamento della quota FIRR (generalmente legato alla scadenza del IV trimestre), si effettua un'ulteriore scrittura contabile.

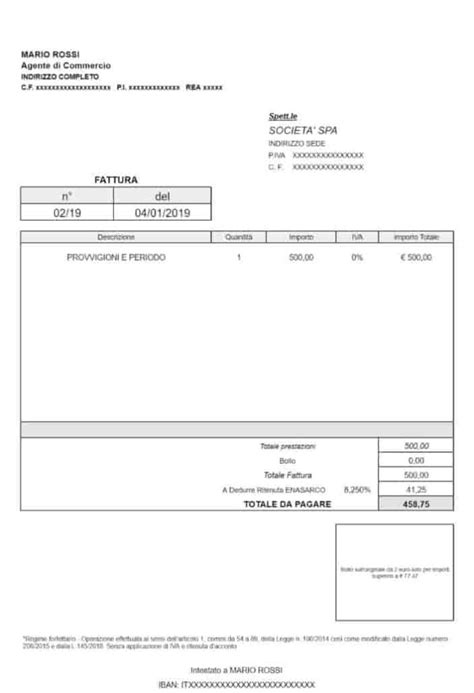

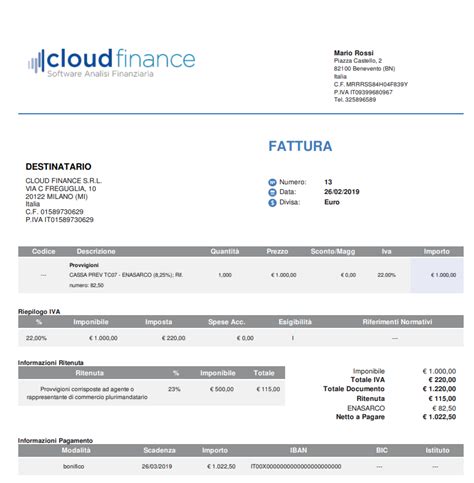

Emettere fattura con ritenuta d'acconto anche enasarco

Conclusioni Operative e Adempimenti

La gestione delle fatture con ritenuta Enasarco e altre trattenute richiede attenzione ai dettagli normativi e procedurali. L'utilizzo di software gestionali moderni, come quelli citati, semplifica notevolmente questi processi, automatizzando calcoli e garantendo la corretta compilazione dei file XML per la fatturazione elettronica.

È essenziale comprendere che con Enasarco, l'anno di competenza della provvigione determina l'applicazione delle normative contributive, non l'anno di emissione della fattura. Questo distingue le ritenute fiscali (come l'IRPEF) dall'obbligo contributivo Enasarco.

La precisione nelle scadenze di versamento è un altro aspetto critico per evitare sanzioni e interessi di mora. In caso di scadenze che cadono in giorni festivi, queste vengono posticipate al successivo giorno feriale.

Infine, per chi opera con agenti e rappresentanti di commercio, una buona comprensione di questi meccanismi contribuisce a una gestione più efficiente e conforme alle normative vigenti.

tags: #fatture #provvigioni #ritenute #enasarco