Fatture da Ricevere e Adempimenti Enasarco: Guida Completa

La gestione delle fatture da ricevere, soprattutto quando si tratta di professionisti e agenti di commercio, comporta una serie di adempimenti fiscali e contributivi specifici. Tra questi, le ritenute d'acconto e i contributi Enasarco rivestono un'importanza fondamentale per garantire la corretta posizione fiscale dell'azienda e del professionista o agente coinvolto. Questo articolo si propone di fornire una spiegazione dettagliata di tali processi, offrendo una guida pratica per la loro corretta gestione.

Le Operazioni Fuori Campo IVA e la Fatturazione Elettronica

Le operazioni che rientrano nella definizione di "fuori campo applicazione IVA", come ad esempio le operazioni cosiddette "monofase" disciplinate dall'articolo 74 del D.P.R. n. 633/72, non richiedono l'emissione di una fattura da parte dell'operatore. Questa regola generale non è stata modificata dall'introduzione della fatturazione elettronica, pertanto l'operatore non è obbligato a emettere una fattura elettronica per tali transazioni.

Tuttavia, le regole tecniche stabilite dal provvedimento dell'Agenzia delle Entrate del 24 novembre 2022 consentono la gestione, tramite il Sistema di Interscambio (SdI), anche di fatture elettroniche "fuori campo IVA" nel formato XML. Se l'operatore decide comunque di emettere una fattura per certificare queste operazioni, dovrà farlo elettronicamente, utilizzando il formato XML e trasmettendola tramite SdI.

Gestione degli Errori e Scarti da Parte del Sistema di Interscambio (SdI)

Il Sistema di Interscambio (SdI) gioca un ruolo cruciale nel garantire la conformità delle fatture elettroniche. Nel caso in cui una fattura elettronica contenga un numero di Partita IVA o un Codice Fiscale del cessionario/committente inesistente nell'Anagrafe Tributaria, lo SdI scarta la fattura, poiché questa non risulta conforme alle prescrizioni dell'articolo 21 del D.P.R. n. 633/72.

Se, invece, la Partita IVA del cessionario/committente è cessata, lo SdI non scarta la fattura, e questa viene considerata correttamente emessa ai fini fiscali.

Particolare attenzione va posta all'utilizzo dei codici documento TD16, TD20 e TD29. In questi casi, lo SdI scarta la fattura se questa riporta una Partita IVA del cedente/prestatore cessata da più di 5 anni.

Il Rifiuto e la Contestazione delle Fatture

L'introduzione dell'obbligo di fatturazione elettronica non ha comportato l'introduzione di disposizioni specifiche riguardanti il "rifiuto" di una fattura nel senso stretto del termine. Pertanto, nel caso in cui un cessionario riceva una fattura per una partita di merce mai ricevuta, la procedura corretta è quella di rifiutarla o contestarla direttamente con il cedente, attraverso una comunicazione informale o formale.

Imposta di Bollo sulle Fatture Elettroniche

L'imposta di bollo sulle fatture elettroniche deve essere assolta esclusivamente tramite la modalità disciplinata dall'articolo 6 del DM 17 giugno 2014. I soggetti autorizzati al pagamento del bollo virtuale, ai sensi dell'articolo 15 del D.P.R. n. 642/1972, che emettono esclusivamente fatture elettroniche, hanno la facoltà di rinunciare a tale autorizzazione secondo le modalità previste dall'articolo 15, comma 10, del medesimo D.P.R.

Fatturazione verso Esportatori Abituali e Dichiarazioni d'Intento

Per le fatture elettroniche emesse nei confronti di un esportatore abituale, che devono essere trasmesse al sistema SDI utilizzando nel campo "Natura" il codice specifico N3.5 ("Non imponibile a seguito di dichiarazioni d'intento"), è necessario includere ai fini IVA gli estremi del protocollo di ricezione della dichiarazione d'intento trasmessa all'Agenzia delle Entrate dall'esportatore abituale.

Il comma 1, lettera c), dell'art. 1 del decreto-legge 29 dicembre 1983, n. 746, convertito con modificazioni dalla legge 27 febbraio 1984, n. 17, è stato modificato dall'articolo 12-septies del d.l. n. 34/2019, convertito con la legge n. 58 del 28/06/2019.

Secondo il provvedimento n. [citare numero provvedimento se disponibile], nel campo 2.2.1.16.2

Spese Anticipate in Nome e per Conto del Cliente

Ai sensi dell'art. 15 del D.P.R. n. 633/72, le spese anticipate in nome e per conto del cliente non concorrono alla formazione della base imponibile e, di conseguenza, al calcolo dell'IVA, a condizione che siano opportunamente documentate.

Una modalità per includere tali spese in una fattura elettronica è quella di inserire un blocco "DatiBeniServizi", riportando l'importo delle spese, la loro descrizione e, al posto dell'aliquota IVA, il codice natura "N1" ("escluse ex art. 15").

Un'altra opzione è quella di utilizzare il blocco "Altri dati gestionali", ricordandosi poi di aggiungere al valore totale del documento l'importo delle spese anticipate. Il blocco "Altri dati gestionali" è selezionabile nella sezione dedicata all'inserimento delle descrizioni dei beni/servizi oggetto della cessione/prestazione.

È importante distinguere queste spese anticipate da quelle "forfettarie" previste dalla Legge Forense (art. 13 della Legge n. 247/2012). Queste ultime, infatti, concorrono, insieme ai compensi, sia all'imponibile (e quindi al calcolo dell'IVA) sia al contributo Cassa Forense.

Emissione di Fattura per Conto Terzi

L'emissione di una fattura per conto terzi è disciplinata dall'art. 21 del D.P.R. n. 633/72. Un caso specifico si presenta quando il cessionario/committente acquista beni o richiede servizi da operatori agricoli esonerati ex art. 34 comma 6 del DPR 633/1972. In questa situazione, il cessionario/committente deve emettere un'autofattura per conto del cedente/prestatore.

Nella sezione "i miei dati" dell'autofattura, dovranno essere inseriti i dati del cedente/prestatore effettivo, ovvero dell'agricoltore esonerato.

Fatturazione verso Clienti Esteri

Gli operatori IVA italiani hanno la facoltà di emettere, verso un cliente estero (comunitario o extracomunitario), sia esso soggetto business o consumatore finale, una fattura elettronica. In questo caso, non sarà necessario trasmettere i dati di tale fattura tramite l'"esterometro".

Per indicare l'indirizzo estero del cliente nella fattura, sarà necessario selezionare la nazione di appartenenza (non sarà quindi necessario compilare il campo "Provincia") e il campo "CAP" dovrà essere compilato con il valore generico "00000".

Arrotondamento e Valute Diverse dall'Euro

L'articolo 21, comma 2, lettera l) del D.P.R. n. 633/72 specifica l'obbligo di riportare nella fattura l'"aliquota, ammontare dell'imposta e dell'imponibile con arrotondamento al centesimo di euro".

È altresì possibile valorizzare il campo "Divisa" con una valuta diversa dall'Euro, ma è fondamentale rispettare il dettato normativo dell'art. 21 del D.P.R. n. 633/72 per quanto riguarda le informazioni fiscali.

Gestione di Omissioni o Irregolarità nella Fatturazione

Il cessionario/committente che abbia acquistato beni o servizi senza che sia stata emessa fattura nei termini di legge, o con emissione di fattura irregolare da parte del cedente/prestatore, al fine di evitare sanzioni (come quelle previste dall'articolo 6, comma 8 del d.lgs. n. 471 del 1997), deve comunicare l'omissione o l'irregolarità all'Agenzia delle Entrate.

Questa comunicazione deve avvenire utilizzando il tipo documento "TD29" e inviandolo tramite SdI entro novanta giorni dal termine entro cui la fattura doveva essere emessa, o da quando è stata emessa la fattura irregolare.

È importante sottolineare che il documento trasmesso in questo modo rappresenta una mera comunicazione senza alcuna rilevanza ai fini dell'IVA, nel senso che non consente di esercitare la detrazione dell'IVA relativa all'acquisto.

Dati del Cedente/Prestatore e Fatturazione per Conto Terzi

Per quanto riguarda l'emissione di fatture per conto terzi, come nel caso di operazioni relative a depositi IVA, si osservano le seguenti modalità:

- Tipo Documento TD22: Utilizzato per l'estrazione dal deposito IVA (ai fini dell'utilizzazione o commercializzazione in Italia) di beni precedentemente introdotti a seguito di un acquisto intracomunitario o di immissione in libera pratica, ai sensi dell'art. 50-bis, comma 6, del d.l. n. 331/1993.

- Tipo Documento TD23: Utilizzato per l'estrazione dal deposito IVA (ai fini dell'utilizzazione o commercializzazione in Italia) di beni introdotti ai sensi dell'art. 50-bis, comma 4, lett. c) del d.l. n. 331/1993.

In entrambi i casi (TD22 e TD23), il campo "C/P" deve essere compilato con i dati del cedente effettivo (estero nel TD22 e italiano o estero nel TD23).

Nel caso di cessioni interne al deposito, nel campo "C/P" dovranno essere inseriti i dati del cedente (residente o estero) con l'indicazione del paese di residenza relativi all'acquisto immediatamente precedente l'estrazione dal deposito.

È sottinteso che sia nella fase di introduzione del bene nel deposito IVA, sia nel caso di cessioni all'interno del deposito, l'operazione deve essere documentata con le modalità rituali, ad esempio tramite bolletta doganale per l'importazione, fatturazione elettronica per cessioni tra soggetti residenti, ecc.

Fatture per Agenzie di Viaggio e Tour Operator

Le imprese di viaggio organizzatrici o tour operator sono tenute a compilare la fattura elettronica ordinaria ("Tipo Documento" TD01) quando operano per conto di un'agenzia di viaggi intermediaria. La fattura deve evidenziare che è emessa per conto dell'agenzia intermediaria.

L'emissione di una fattura per conto terzi, disciplinata dall'art. 21 del DPR n. 633/72, non richiede la predisposizione e l'invio di una delega all'Agenzia delle Entrate.

Per quanto riguarda la ricezione della copia della fattura da parte dell'agenzia di viaggi intermediaria, lo SdI consegna la fattura all'indirizzo telematico (PEC o codice destinatario) indicato nella fattura stessa. Pertanto, se nella fattura elettronica emessa dal tour operator per conto dell'agenzia intermediaria è riportato l'indirizzo telematico di quest'ultima, lo SdI la consegnerà a tale indirizzo. Ciò vale salvo il caso in cui il tour operator abbia utilizzato il servizio di registrazione presente nel portale "Fatture e Corrispettivi" o abbia inserito il proprio indirizzo telematico (es. PEC o codice destinatario) come indirizzo del destinatario della fattura.

Fatture Elettroniche Non Firmate Digitalmente

Il provvedimento dell'Agenzia delle Entrate in materia di fatturazione elettronica stabilisce che lo SdI accetta fatture elettroniche anche non firmate digitalmente.

Domicilio Fiscale e Indirizzo del Destinatario

Al momento, non è possibile modificare l'indirizzo che, per legge, è quello risultante come domicilio fiscale nell'Anagrafe Tributaria.

Fattura Differita e Fatturazione Elettronica

A seguito dell'introduzione della fatturazione elettronica, le disposizioni sulla fattura differita e sulla sua compilazione non sono mutate.

Partita IVA del Cedente/Prestatore Cessata

Attualmente, se una fattura elettronica viene compilata con una Partita IVA del cedente/prestatore esistente nell'Anagrafe Tributaria ma cessata alla data riportata in fattura, la fattura elettronica viene scartata.

Dati del Cessionario/Committente: Partita IVA o Codice Fiscale

Si conferma che nella fattura, i campi della sezione cessionario/committente vanno compilati inserendo o la Partita IVA oppure il Codice Fiscale che il cliente comunicherà di volta in volta al fornitore. Anche se lo SdI non scarta il file in cui sono presenti entrambi i valori, è necessario che siano coerenti tra loro.

Obbligo di Indicare Dati del Paziente in Fattura

L'articolo 21, comma 2, lettera g), del D.P.R. n. 633/1972 stabilisce l'obbligo di riportare nella descrizione della fattura i dati di "natura, qualità e quantità dei beni e dei servizi formanti oggetto dell’operazione". Tale norma non impone in alcun modo l'obbligo di indicare, in casi specifici (come quello prospettato da un quesito relativo a prestazioni mediche), elementi che consentano l'identificazione del paziente (con codice fiscale, nome, cognome, ecc.).

Ai fini della tutela dei dati personali, chi emette la fattura deve adottare tutti gli accorgimenti necessari per non inserire in fattura dati non richiesti dalla legislazione fiscale (o extrafiscale), potenzialmente lesivi della privacy.

Evitare l'Estrometro con Fattura Elettronica a Codice Destinatario

La trasmissione della fattura elettronica con un codice destinatario specifico (ad esempio, XXXXXXX) consente di evitare l'invio della comunicazione "esterometro" per quella fattura. Tuttavia, non esenta dall'obbligo di presentare i modelli INTRA.

È importante ricordare che, fermo restando la compilazione di un file fattura distinto per ogni cliente, è possibile inviare tutte le fatture del giorno in un unico file zip. Il cliente, in ogni caso, deve sempre ricevere le singole fatture.

Gestione delle Fatture con Doppia Ritenuta: IRPEF ed ENASARCO

La registrazione di un documento fornitore che presenta una doppia ritenuta, come l'IRPEF e l'ENASARCO, richiede una configurazione accurata del sistema gestionale per garantire la corretta registrazione contabile automatica.

La registrazione delle fatture con reverse charge

Esempio di Fattura con Doppia Ritenuta

Immaginiamo una fattura che include:

- IVA al 22%

- Ritenuta IRPEF del 23% (applicata sul 50% del compenso)

- Contributo previdenziale ENASARCO del 16,50% (50% a carico ditta, 50% a carico dell'agente e quindi trattenuto dal pagamento).

Le scritture contabili attese per la registrazione di tale fattura e il relativo pagamento saranno le seguenti:

Registrazione della Fattura:

| Conto | Dare | Avere |

|---|---|---|

| Costo Provvigioni | XXXX | |

| IVA a Credito | XXXX | |

| Debiti verso Fornitori | XXXX | |

| Ritenute IRPEF | XXXX | |

| Ritenute Enasarco | XXXX |

Registrazione del Pagamento:

| Conto | Dare | Avere |

|---|---|---|

| Debiti verso Fornitori | XXXX | |

| Banca c/c | XXXX | |

| Costo Enasarco (quota ditta) | XXXX |

Configurazione del Software Gestionale (Esempio con Starty ERP)

Per una corretta registrazione automatica, è necessario configurare le tabelle del software gestionale.

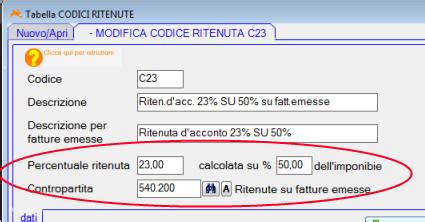

Configurazione Tabella ENASARCO:Aggiornare la tabella "Anagrafiche \ Parametri Enasarco" in base ai massimali e all'aliquota in vigore nell'anno.

Configurazione Tabella RITENUTE:Aggiornare la tabella "Anagrafiche \ Ritenute" inserendo un record basato sull'aliquota in vigore.

Configurazione del Business Partner:Nella sezione "Ritenute/Contributi" del Business Partner, aggiungere una riga personalizzata per il calcolo automatico delle ritenute.

Inserimento della Fattura Passiva

Una volta configurati correttamente il fornitore con la ritenuta IRPEF (es. 1040) del 23% (con applicazione del 50%) e la ritenuta Enasarco (anch'essa al 50% a carico agente e il restante a carico ditta), sarà sufficiente digitare l'importo del costo delle provvigioni nella riga del documento. Il software calcolerà automaticamente i rispettivi valori. L'IRPEF trattenuta sarà versata in F24, così come l'ENASARCO a carico del percipiente, che sarà poi versato dall'azienda, sommato alla quota a proprio carico.

Risultato Inserimento Fattura:

La scadenza della fattura sarà generata al netto delle ritenute, ovvero per il "Totale dovuto" e non per il "Totale fattura".

Al completamento, si otterrà automaticamente la registrazione contabile della fattura. Alla registrazione del pagamento, si visualizzerà il costo ENASARCO a carico ditta e i relativi debiti ENASARCO e IRPEF.

Nota Bene: Si presume che la fattura emessa da un professionista soggetto a ritenute sia il risultato di accordi preventivi. Pertanto, la fattura ricevuta diventa di fatto una quietanza a fronte del pagamento. Non sono stati testati casi di note di credito fornitore con ritenuta o fatture con pagamenti rateali.

Ritenute di Acconto: Sostituto d'Imposta e Versamenti

Quando si riceve una fattura da un professionista o da un agente di commercio, viene applicata la ritenuta d'acconto. Questa operazione configura l'azienda come "sostituto d'imposta", ovvero come il soggetto tenuto a versare all'erario le imposte per conto del professionista o agente.

L'azienda deve essere precisa e puntuale nell'adempimento: l'imposta trattenuta deve essere versata entro il 16 del mese successivo al pagamento della fattura. In caso di pagamento parziale della fattura, l'imposta dovuta sarà proporzionale alla quota percentuale pagata.

Registrazione del Pagamento della Ritenuta d'Acconto

Dopo la registrazione della fattura del professionista, avremo un conto (es. 235.40 RITENUTE LAV. AUTONOMI) aperto in avere. Provvedendo al pagamento tramite modello F24 addebitato in banca, la registrazione sarà la seguente:

| Conto | Dare | Avere |

|---|---|---|

| 235.40 RITENUTE DI LAV. AUTONOMI | € 200,00 | |

| 150.10 Banca Popolare | € 200,00 |

Questa operazione chiude il conto delle ritenute d'acconto dei lavoratori autonomi, portandolo a saldo zero.

Per le ritenute d'acconto relative agli agenti di commercio, il concetto è analogo, con la scrittura per il versamento che chiude il conto 235.30 RITENUTE AGENTI E RAPP.

Nota Bene: È possibile utilizzare un unico conto per le ritenute di professionisti e agenti, senza alcuna limitazione.

Contributi Enasarco: Scadenze e Versamenti

I contributi Enasarco, relativi alla quota previdenza, devono essere versati entro il 20 del secondo mese successivo alla fine di ogni trimestre. Le scadenze sono le seguenti:

- Primo trimestre: 20 Maggio

- Secondo trimestre: 20 Agosto

- Terzo trimestre: 20 Novembre

- Quarto trimestre: 20 Febbraio (anno successivo)

Il trimestre di riferimento per le ritenute Enasarco è quello di "competenza", ovvero il trimestre durante il quale sono maturate le provvigioni. Il momento del pagamento della fattura è irrilevante.

Se le registrazioni sono state effettuate correttamente, nel conto [240.30] ENASARCO si troverà l'intera quota da versare, comprensiva della parte a carico dell'agente (trattenuta dall'azienda) e della quota a carico dell'azienda mandante.

Registrazione del Pagamento dei Contributi Enasarco

Alla scadenza, la registrazione del pagamento con addebito in banca dell'Enasarco sarà la seguente:

| Conto | Dare | Avere |

|---|---|---|

| 240.30 ENASARCO | € 293,00 | |

| 150.10 Banca Popolare | € 293,00 |

Questa operazione chiude il conto Enasarco, portandolo a saldo zero.

Trattamento di Fine Mandato (FIRR)

Nella gestione degli agenti di commercio, oltre alle quote previdenziali, è previsto un accantonamento aggiuntivo per il trattamento di fine mandato (FIRR), calcolato sulle provvigioni corrisposte. Le percentuali da applicare variano in base a scaglioni di provvigioni e alla tipologia del mandato (monomandatario o plurimandatario).

Calcolo del FIRR:

| Tipologia Mandato | Percentuali |

|---|---|

| MONOMANDATARIO | 4% sulle provvigioni fino a €12.400,00/anno; 2% sulla quota tra €12.400,01 e €18.600,00/anno; 1% sulla quota oltre €18.600,01/anno. |

| PLURIMANDATARIO | 4% sulle provvigioni fino a €6.200,00/anno; 2% sulla quota tra €6.200,01 e €9.300,00/anno; 1% sulla quota oltre €9.300,01/anno. |

È possibile utilizzare il calcolatore online disponibile sul sito della Fondazione Enasarco per semplificare il calcolo.

Gestione Contabile del FIRR

Al 31 dicembre di ogni anno, l'azienda mandante deve rilevare l'accantonamento relativo all'anno concluso. L'accantonamento va imputato al conto economico con la seguente registrazione (supponendo un accantonamento di €400,00):

| Conto | Dare | Avere |

|---|---|---|

| 325.70 CONTRIBUTI F.I.R.R. | € 400,00 | |

| 240.30 ENASARCO | € 400,00 |

Alla scadenza per il IV trimestre (20 febbraio dell'anno successivo), si versa la quota FIRR accantonata alla Fondazione Enasarco con la seguente scrittura:

| Conto | Dare | Avere |

|---|---|---|

| 240.30 ENASARCO | € 400,00 | |

| 150.10 Banca Popolare | € 400,00 |

L'ENASARCO: Funzioni e Obblighi Contributivi

L'ENASARCO (Ente Nazionale di Assistenza per gli Agenti e i Rappresentanti di Commercio) è un ente previdenziale integrativo obbligatorio per gli agenti e i rappresentanti di commercio che operano in forza di un contratto di agenzia e percepiscono provvigioni. L'obbligo contributivo sorge in presenza di un incarico stabile di promozione commerciale, remunerato e svolto in modo non occasionale. Se l'attività è saltuaria, occasionale, o manca un vero rapporto di agenzia (come nel caso di consulenti o procacciatori d'affari), l'obbligo non si applica.

Perché un Agente di Commercio Deve Versare Contributi a Entrambi (INPS ed ENASARCO)?

Questa doppia contribuzione è fondamentale perché, senza il versamento all'ENASARCO, l'agente perde il diritto alle prestazioni previdenziali integrative specifiche per la sua categoria, garantite dall'ente. Tra queste prestazioni rientrano: una pensione integrativa rispetto a quella INPS, indennità di maternità e malattia specifiche per agenti, sussidi per eventi come infortuni o disoccupazione, e un trattamento di fine rapporto dedicato (il cosiddetto "TFR ENASARCO").

Calcolo dei Contributi ENASARCO

La contribuzione all'ENASARCO si basa principalmente sulle provvigioni effettivamente incassate nell'anno di riferimento e deve essere versata con cadenza trimestrale.

Per l'anno [specificare anno se noto, altrimenti usare una formula generica], l'aliquota complessiva è del 17%. La trattenuta ENASARCO a carico dell'agente è pari all'8,5% delle provvigioni. Il mandante trattiene questa quota e versa all'ENASARCO sia la parte trattenuta all'agente, sia la propria quota (l'altra metà della contribuzione).

Ad esempio, se un agente percepisce una provvigione lorda di 2.000 euro, la trattenuta ENASARCO a suo carico sarà di 170 euro (8,5%).

ENASARCO nel Regime Forfettario

Anche chi adotta il regime forfettario è soggetto all'obbligo contributivo ENASARCO. Tuttavia, a differenza di chi adotta un regime fiscale ordinario, il contributo versato all'ENASARCO nel regime forfettario non è deducibile dal reddito imponibile ai fini IRPEF.

Minimi e Massimi Contributivi Annuali

Le soglie minime e massime contributive annuali incidono sul calcolo della contribuzione complessiva:

- Agenti Monomandatari: Devono rispettare soglie minime più alte. Per l'anno [specificare anno se noto], il minimale annuo di provvigioni è di circa 1.011 euro. Il massimale contributivo annuo è fissato intorno a 45.085 euro di provvigioni.

- Agenti Plurimandatari: Hanno una soglia minima più bassa per ogni singolo mandato (circa 507 euro di provvigioni annue), ma questa soglia deve essere rispettata separatamente con ciascuna mandante. Il massimale contributivo annuo è di circa 30.057 euro.

Una volta raggiunto il massimale annuale, le provvigioni successive non comportano contributi aggiuntivi, ma devono comunque essere dichiarate. È fondamentale rimuovere la ritenuta ENASARCO dal software di fatturazione elettronica una volta raggiunto il massimale, per evitare che venga inclusa in automatico anche se non dovuta.

Il contributo ENASARCO non è dovuto quando manca un vero rapporto di agenzia continuativo, come in caso di attività occasionale o collaborazione saltuaria priva dei requisiti formali.

Fatturazione Elettronica e Gestione ENASARCO con Software Dedicati

Software di fatturazione elettronica come Fattura.it o Acut ERP semplificano la gestione delle fatture con ritenuta ENASARCO. È sufficiente selezionare la ritenuta appropriata (es. "ENASARCO (RT03)") nel campo dedicato. Il sistema calcola automaticamente l'importo corretto e lo inserisce nel file XML da trasmettere tramite SDI.

In fase di compilazione della fattura, il programma può presentare nel campo "conto vendita" il conto valorizzato in tabella azienda, semplificando l'inserimento delle ritenute.

È importante notare che, ai fini della gestione del contributo ENASARCO (RT04), pur essendo presente nel tracciato XML una sezione dedicata alle CASSE, l'Agenzia delle Entrate ha introdotto un Tipo Ritenuta specifico, poiché il contributo ENASARCO ha una gestione più simile a quella di una "ritenuta" che a quella di un contributo previdenziale che concorre alla determinazione dell'imponibile IVA.

La corretta compilazione della maschera, inclusa la scelta della Causale Ritenuta appropriata, è essenziale per una gestione accurata.

tags: #enasarco #fatture #da #ricevere