Guida Completa alla Fiscalità dei Concorsi e delle Operazioni a Premio in Italia

Questo articolo offre una panoramica completa e aggiornata al 2025 sulle principali disposizioni fiscali, dirette e indirette, applicabili ai concorsi e alle operazioni a premio in Italia. Che tu sia un’azienda promotrice o un professionista del settore, troverai informazioni essenziali su IVA, imposte sostitutive, modalità di tassazione, obblighi del sostituto d’imposta e termini di versamento. Una guida pratica per gestire con precisione tutti gli aspetti fiscali delle tue manifestazioni a premio, garantendo conformità normativa e ottimizzazione dei costi.

I concorsi a premi sono una realtà diffusa da tempo nel nostro Paese, un’ottima azione di marketing alla quale si affidano piccoli e grandi brand per promuovere prodotti o servizi, con l’obiettivo di fidelizzare efficacemente il proprio target. Hanno, però, naturalmente, una serie di implicazioni a livello fiscale: in questo articolo, tratteremo la tassazione dei concorsi e delle operazioni a premi, a carico dell’azienda promotrice. Infatti, conoscere gli adempimenti fiscali a carico delle aziende che promuovono concorsi è essenziale ancor prima di stabilire dinamiche, budget e regole dell’iniziativa a premi. La regolamentazione delle manifestazioni a premi in materia fiscale prevede che venga applicata una ritenuta IRPEF del 25% sul totale dei premi in palio, nel loro complesso. Questa tassazione non viene applicata qualora il premio preveda una ritenuta alla fonte: ciò accade quando i premi vengono assegnati a categorie come dipendenti o lavoratori autonomi, per esempio, che appaiono già assoggettati alle classiche ritenute di categoria. La ritenuta del 25% resta valida invece se non sussiste dipendenza di tipo reddituale tra azienda promotrice e beneficiario del premio.

La Fiscalità Indiretta: IVA e Imposta Sostitutiva

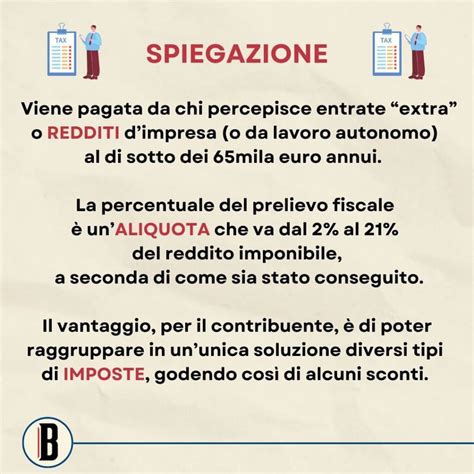

Per quanto concerne la fiscalità indiretta applicabile ai concorsi e alle operazioni a premio, sono previste due forme alternative di imposizione: l'indetraibilità dell’IVA assolta sull’acquisto di beni o servizi destinati a premio, oppure la corresponsione di un'imposta sostitutiva del 20% sul prezzo di acquisto di beni o servizi non imponibili, non soggetti o esenti ai fini dell’Imposta sul Valore Aggiunto.

Comprendere le Operazioni Non Imponibili, Esenti e Fuori Campo IVA

È fondamentale comprendere a quali tipologie di operazioni si applicano queste regole. Si intendono:

- Non imponibili ai fini IVA: le operazioni che, per svariati motivi, non sono state assoggettate all’IVA. Queste includono le operazioni previste dagli artt. 7 - 8 - 8 bis - 9 del D.P.R. 26/10/1972 N. 633.

- Fuori dal campo di applicazione dell’IVA (o non rilevanti ai fini IVA): le operazioni i cui premi sono rappresentati, ad esempio, da buoni sconto, buoni acquisto, buoni benzina, contributi, ecc.

- Esenti: le operazioni con premi quali polizze assicurative.

L'imposta sostitutiva si rende applicabile anche in presenza di operazioni che, per previsione legislativa, non prevedono l'addebito separato dell'imposta in fattura. Questo significa che la fatturazione non evidenzia la liquidazione dell'IVA, come nel caso dei pacchetti turistici.

In sostanza, con questa forma di tassazione, l'IVA assume la natura di un vero e proprio costo per l'azienda promotrice.

L'Assegnazione dei Premi e l'IVA

L'assegnazione dei premi ai vincitori non rientra nel campo di applicazione dell'IVA, come stabilito dall'art. 2 comma 3 lett. m) del D.P.R. 633/72. Pertanto, non costituisce cessione di beni rilevante ai fini IVA e non vi è l'obbligo di fatturazione a carico del promotore.

Casi di Esclusione dall'Imposta Sostitutiva

L'imposta sostitutiva non è dovuta, per evitare una duplicazione d'imposta, in due specifici scenari:

- IVA indetraibile all’origine: quando l'IVA sugli acquisti non possa essere detratta per divieto oggettivo, come nel caso di autoveicoli o prestazioni alberghiere, in applicazione dell'art. 19-bis 1 del D.P.R. 633/72.

- Acquisti da soggetti con attività esenti: nell'ipotesi di premi acquistati da soggetti che, svolgendo attività esenti ai sensi dell'art. 10 del D.P.R. 633/72, hanno una percentuale di indetraibilità pari al 100%. A tal proposito, il Ministero delle Finanze ha fornito chiari chiarimenti, precisando che in tali casi la previsione normativa è pienamente rispettata. Ne consegue che una società che abbia acquistato beni e servizi per i quali non possa detrarre l'IVA (ad esempio, una Banca) può destinarli a premio senza ulteriori aggravi fiscali.

Quali sono i presupposti dell'Iva? Come impararli facilmente in 3 minuti. Video Lezione Iva 3° di 5

La Base Imponibile dell'Imposta Sostitutiva

La base imponibile dell'imposta sostitutiva viene identificata nel prezzo di acquisto del bene, poiché l'imposta è applicata in sostituzione dell'IVA.

Rettifica della Detrazione IVA

I beni e servizi il cui commercio o la cui produzione rientrano nell'attività propria dell'impresa (per i quali l'IVA è detraibile, trattandosi di acquisti effettuati nell'esercizio di impresa) possono costituire premio. Tuttavia, è necessario che venga operata, all'atto della destinazione a premio, la rettifica della detrazione prevista dall'art. 19-bis 2, comma 1 del D.P.R. 633/72.

La rettifica potrà essere effettuata sulla base della originaria fattura d'acquisto (se il bene è individuabile) oppure sulla base del valore normale del bene.

Per semplificare gli adempimenti, il soggetto promotore della manifestazione potrà anche emettere un'autofattura a titolo di autoconsumo per il numero di beni messi in palio come premi.

È importante sottolineare che l'indetraibilità IVA va comunque riferita esclusivamente ai beni messi in palio e non anche a beni e servizi funzionali allo svolgimento delle manifestazioni, come ad esempio spese di pubblicità, compensi delle agenzie, spese di consulenza, ecc.

Operazioni a Premio con Contributo

Nelle operazioni a premio che prevedono il pagamento di un contributo da parte del beneficiario, il valore del premio (sconto) è determinato dalla differenza tra il valore normale del bene offerto e il contributo richiesto. Infatti, l'assegnazione del premio non può considerarsi "premio" per la parte corrispondente al contributo, il quale ha natura di vero e proprio corrispettivo per una cessione di beni.

Ai fini della tassazione:

- Nel caso di premi imponibili ai fini IVA, si può operare una parziale rettifica della detrazione al fine di correggere l'iniziale indetraibilità dell'imposta sugli acquisti destinati originariamente ad operazioni a premio.

- Nel caso di premi non assoggettati ad IVA, la base imponibile dell'imposta sostitutiva si applica sulla differenza fra il valore normale del bene offerto e il contributo richiesto.

Valore Normale del Bene

Per "valore normale del bene" si intende - ai sensi dell’art. 9, comma 3, del D.P.R. 917/86 (Testo Unico delle Imposte sui Redditi) - il prezzo o corrispettivo mediamente praticato per i beni e servizi della stessa specie in condizioni di libera concorrenza. Tale valore varierà a seconda che la cessione sia effettuata dal produttore, dal grossista o dal dettagliante.

Modalità e Termini di Versamento dell'Imposta Sostitutiva

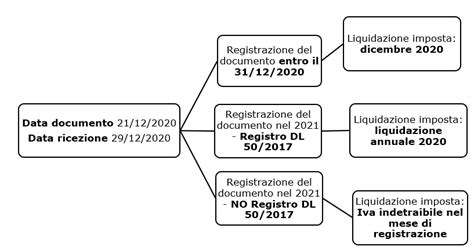

Il versamento dell'imposta sostitutiva può essere effettuato mediante modello fiscale F24, utilizzando il codice tributo 1672. Il legislatore non ha disposto un termine utile entro il quale tale versamento debba essere effettuato. Poiché l'imposta sostitutiva è da ritenersi alternativa all'IVA, si ritiene che si debba provvedere al versamento al momento del ricevimento della fattura attestante la cessione. Nel caso di premi costituiti da "buoni", bisognerà attendere la richiesta dello sconto in base ai buoni redenti. In assenza di un preciso riferimento temporale, in caso di inadempimento da parte del contribuente, non è possibile procedere all'applicazione di sanzioni pecuniarie.

La Fiscalità Diretta: IRPEF e Ritenute

La materia della fiscalità diretta è regolata dall'art. 30 del D.P.R. 29/09/1973 N. 600, come modificato dall’art. 19 della Legge 449/1997. Questa normativa riguarda il trattamento impositivo in capo ai soggetti destinatari dei premi.

La norma dispone che nelle manifestazioni a premio (concorsi e operazioni), ad esclusione delle operazioni rivolte ai consumatori finali, vada applicata una ritenuta IRPEF del 25% sul valore complessivo dei premi posti in palio.

In particolare, l’art. 19, comma 2, della legge 449/97 prevede la tassazione con ritenuta definitiva del 25% anche alle vincite derivanti da operazioni a premio, nell’ipotesi in cui i beni assegnati assumano per il beneficiario rilevanza reddituale, ai sensi dell’art. 6 del TUIR (redditi d’impresa e redditi diversi). Tale ritenuta si applicherà quindi a premi assegnati a esercenti attività di commercio all’ingrosso e al minuto.

Ritenute Specifiche per Categorie di Beneficiari

Nei casi in cui altre disposizioni di legge prevedano l’applicazione di ritenute alla fonte, come ad esempio per premi assegnati a un dipendente (art. 23 DPR 600/72), a un lavoratore autonomo, a un agente o un intermediario di commercio, procacciatore d’affari, venditore a domicilio (art. 25 bis), o a lavoratori dipendenti da terzi (art. 24), è prevista l’applicazione di specifiche ritenute. In queste circostanze, il premio sarà assoggettato alle ritenute previste per quella determinata categoria.

Infatti, l’art. 30 D.P.R. 600/1973 specifica che la ritenuta non deve essere operata quando altre norme prevedono l’applicazione di ritenute alla fonte. Qualora l’organizzatore abbia con il beneficiario un rapporto di natura reddituale che preveda altre ritenute (come nel caso dei dipendenti, lavoratori autonomi, o intermediari di commercio), prevale la tassazione ordinaria e il premio costituisce reddito in natura.

I premi dei soli concorsi rivolti a consumatori finali o a soggetti percepenti redditi d’impresa sono invece tassati come redditi diversi.

| Tipologia di Reddito | Ritenuta | Rivalsa |

|---|---|---|

| Se non sussiste rapporto di natura reddituale tra sostituto d’imposta e destinatario del premio (il premio costituisce reddito diverso) | Ritenuta 25% a titolo d’imposta | Facoltà di rivalsa |

| Se sussiste rapporto di natura reddituale tra sostituto d’imposta e destinatario del premio (il premio costituisce reddito della categoria in cui rientra il rapporto di lavoro) | Ritenuta d’acconto stabilita dal D.P.R. 600/72 (o aliquota specifica per categoria) | Obbligo di rivalsa |

Quali sono i presupposti dell'Iva? Come impararli facilmente in 3 minuti. Video Lezione Iva 3° di 5

L'Obbligo del Sostituto d'Imposta e la Facoltà di Rivalsa

La società promotrice di una manifestazione a premio assume gli obblighi del sostituto d’imposta e, per legge, è quindi obbligata al pagamento delle imposte in luogo dei destinatari dei premi, che sono i soggetti passivi d’imposta.

Premesso che la base imponibile su cui vanno calcolate le ritenute a titolo d’imposta non concorre a formare il reddito, si precisa che l’art. 19 della legge 449/97 ha espressamente previsto che i premi derivanti da manifestazioni a premio siano soggetti ad una ritenuta alla fonte a titolo d’imposta con facoltà di rivalsa.

La facoltà di rivalsa consente al Promotore di decidere se:

- Addebitare la ritenuta al vincitore: chiedendo il rimborso della ritenuta da versare all’Erario. In questo caso, il vincitore può chiedere che gli venga attribuito un altro premio di valore inferiore, pari alla differenza tra il premio originario e l’importo della ritenuta.

- Sopportare il costo della ritenuta: che costituisce un onere indeducibile, ai sensi dell’art. 100 c. 1 del TUIR.

È necessario che la società Promotrice manifesti espressamente la scelta adottata all’interno del Regolamento della manifestazione. Nel caso in cui i premi siano destinati a soggetti con i quali il promotore ha instaurato un preesistente rapporto reddituale, vi è l’obbligo di operare la rivalsa.

| Destinatari | Concorsi | Operazioni |

|---|---|---|

| Consumatori Finali | Ritenuta alla fonte del 25% a titolo di imposta con facoltà di rivalsa | Nessuna ritenuta è operata poiché il premio non rientra in alcuna categoria reddituale ex art. 6 TUIR. |

| Dipendenti/Agenti di commercio (collegati all’organizzatore da rapporto reddituale) | Ritenute previste per quella determinata categoria con obbligo di rivalsa | Ritenuta con obbligo di rivalsa con aliquota variabile in funzione della categoria |

| Grossisti / Dettaglianti | Ritenuta alla fonte del 25% a titolo di imposta con facoltà di rivalsa | Ritenuta alla fonte del 25% a titolo di imposta con facoltà di rivalsa |

Modalità e Termini di Versamento delle Ritenute

Il versamento delle ritenute deve essere effettuato entro il giorno 16 del mese successivo a quello in cui i premi sono stati assegnati. Il versamento può essere effettuato mediante modello fiscale F24 al codice tributo 1048.

Nei soli concorsi a premio, nel caso in cui il premio in palio non sia stato assegnato e debba essere devoluto a una ONLUS (art. 10 c. 5 DPR 430/01), non vi è obbligo di effettuare alcun versamento a titolo di IRPEF (sentenza n. 547/2005 Corte di Cassazione).

Il Diritto Tributario: un Quadro Generale

Il diritto tributario è definito come la scienza giuridica che ha per oggetto lo studio dell’insieme delle norme che disciplinano l’istituzione e l’attuazione dei tributi. Si tratta di una materia che, sebbene possa apparire complessa, tocca la generalità della popolazione attraverso le imposte e le tasse. La sua comprensione è fondamentale per garantire la conformità normativa e ottimizzare la gestione fiscale delle manifestazioni a premio.

La normativa tributaria è caratterizzata da una complessa formulazione delle norme istitutive e applicative dei tributi, dalla necessità di disciplinare i diversi aspetti dell’attività impositiva (presupposto, soggetto passivo, base imponibile, aliquota) e da un’incessante produzione normativa.

La Ripartizione tra Parte Generale e Parte Speciale del Diritto Tributario

Nello studio del diritto tributario, è essenziale avere ben presente la classica ripartizione tra parte generale e parte speciale:

- Parte Generale: illustra i principi e le procedure applicabili all’imposizione tributaria in genere. Include i principi fondamentali derivanti dalla Costituzione (artt. 23 e 53), la struttura di un tributo (presupposto, soggetto passivo, base imponibile, aliquota), gli obblighi dichiarativi, l’attività di controllo dell’amministrazione finanziaria, la riscossione e il contenzioso.

- Parte Speciale: disciplina i singoli tributi, distinguendoli in imposte (dirette e indirette), tasse, contributi e monopoli fiscali. L’analisi si concentra normalmente sui tributi di maggiore rilevanza come IRPEF, IRES, IVA, imposte di registro, ipotecarie e catastali, di bollo, di concessione governativa, sulle successioni e donazioni, e alcuni tributi locali come la IUC, l’IRAP o la TARI.

Imposte e Tasse: una Distinzione Fondamentale

Imposte e tasse rientrano entrambe nella definizione di tributo e sono prestazioni patrimoniali coattive che finanziano la spesa pubblica. La distinzione fondamentale risiede nella tipologia di servizio pubblico che vanno a finanziare:

- Imposte: finanziano i servizi pubblici "indivisibili", diretti all’intera collettività, la cui precisa fruizione non è percepibile singolarmente.

- Tasse: finanziano i cosiddetti servizi pubblici divisibili, ovvero vengono corrisposte a fronte di una specifica attività posta in essere dall’ente impositore verso i singoli soggetti.

L'elemento sostanziale che caratterizza qualsiasi tributo è il presupposto, ovvero il fatto generatore dell’obbligazione tributaria. Nel caso delle imposte, è il contribuente a porre in essere il presupposto; nel caso delle tasse, è l’espletamento di un pubblico servizio da parte dell’autorità pubblica verso il singolo soggetto.

La conoscenza approfondita di queste normative garantisce che l'attività di promozione di concorsi e operazioni a premio venga sviluppata in modo sicuro e completamente conforme alle regole e alla legalità.

tags: #elementi #di #natura #fiscale #e #previdenziale