La Pensione di Vecchiaia con Cumulo e Gestione Separata INPS: Un Percorso tra Contributi e Normative

La complessità del sistema pensionistico italiano, caratterizzato da una molteplicità di casse e gestioni previdenziali, rende spesso arduo per i lavoratori comprendere appieno le proprie opzioni al momento del pensionamento. In particolare, coloro che hanno maturato contributi in diverse gestioni, inclusa la Gestione Separata INPS, si trovano di fronte a un panorama normativo articolato. Questo articolo si propone di fare chiarezza sulle modalità di accesso alla pensione di vecchiaia attraverso il cumulo dei periodi assicurativi, con un focus specifico sulla Gestione Separata INPS, analizzando gli strumenti a disposizione e le loro implicazioni.

La Frammentazione del Sistema Previdenziale Italiano

Il sistema pensionistico italiano si è sviluppato nel tempo in modo settoriale, seguendo logiche corporative e/o professionali. Ogni categoria di lavoratori ha storicamente avuto il proprio ente di riferimento, spesso con regole, prestazioni e criteri di accesso differenti. Alcuni liberi professionisti, ad esempio, versano i propri contributi a casse previdenziali autonome di categoria - come Cassa Forense per gli avvocati o ENPAM per i medici - mentre altri lavoratori sono iscritti a fondi gestiti direttamente dall’INPS. Nonostante alcuni interventi di “razionalizzazione”, il sistema previdenziale italiano continua a essere frammentato. Di conseguenza, chi ha svolto carriere “miste”, accumulando contributi in più gestioni, ha bisogno di strumenti specifici per far valere tutto il proprio percorso contributivo.

Strumenti per la Valorizzazione dei Contributi: Ricongiunzione, Totalizzazione, Cumulo e Computo

Per affrontare la frammentazione del sistema e garantire che i contributi versati in diverse gestioni non rimangano inutilizzati o producano assegni pensionistici ridotti, l’ordinamento italiano ha previsto specifici meccanismi giuridici. Tra questi, i più rilevanti sono:

- Ricongiunzione: Permette di trasferire i contributi da una gestione all’altra, solitamente con un onere economico a carico del richiedente, a meno di specifiche disposizioni normative.

- Totalizzazione: Consente di sommare i periodi assicurativi maturati in diverse gestioni per accedere a trattamenti pensionistici di vecchiaia e anticipata, applicando requisiti propri disposti dalla norma.

- Cumulo: Introdotto per facilitare l’accesso alla pensione, permette di sommare contributi versati in gestioni diverse, anche non coincidenti, ai fini del diritto alla pensione. La pensione viene poi liquidata pro quota da ciascuna gestione.

- Computo: Particolarmente rilevante per chi ha versato contributi nella Gestione Separata INPS, permette di accorpare gratuitamente periodi contributivi maturati in altre gestioni dell’Assicurazione Generale Obbligatoria (AGO) presso la stessa Gestione Separata, al fine di raggiungere i requisiti per il pensionamento.

Sebbene questi strumenti condividano l’obiettivo comune di valorizzare i periodi contributivi, si distinguono per requisiti di accesso, modalità operative, eventuali costi e conseguenze sul calcolo della pensione.

Il Computo nella Gestione Separata INPS: Una Panoramica Dettagliata

Il computo, previsto dal D.M. 282/1996, è una delle opzioni spesso meno conosciute ma potenzialmente più utili per chi ha carriere discontinue o contributi in gestioni diverse. Questa modalità consente agli iscritti alla Gestione Separata di accorpare gratuitamente i periodi contributivi maturati in altre gestioni dell’Assicurazione Generale Obbligatoria (come dipendenti pubblici e privati, artigiani, commercianti, ex Inpdap, ecc.) presso la stessa Gestione Separata, con l’obiettivo di raggiungere i requisiti utili per il pensionamento.

Requisiti per Accedere al Computo in Gestione Separata

Per poter accedere al computo nella Gestione Separata, è necessario soddisfare alcuni requisiti fondamentali:

- Almeno un mese di contribuzione effettiva nella Gestione Separata: Questo è il requisito minimo per poter attivare la procedura di computo.

- Contributi accreditati nelle altre gestioni riferibili, in tutto o in parte, a periodi anteriori al 1° gennaio 1996: Questa condizione rende il computo particolarmente vantaggioso per coloro che hanno iniziato a lavorare e contribuire prima del 1996 e possiedono almeno una parte di contributi nel sistema retributivo.

- Complessivamente, sommando i contributi di tutte le gestioni (escludendo gli eventuali periodi sovrapposti), il lavoratore deve possedere almeno 15 anni di contribuzione, di cui almeno 5 successivi al 1° gennaio 1996, e meno di 18 anni al 31 dicembre 1995.

È importante sottolineare che il computo si applica a tutti i periodi assicurativi: non è ammesso un utilizzo parziale. Non è possibile selezionare quali gestioni o quanti contributi far rientrare nell’operazione: o tutto o niente.

La Gestione Separata: Un Fondo Finanziato con Contributi Obbligatori

La Gestione Separata INPS è un fondo pensionistico finanziato con i contributi previdenziali obbligatori dei lavoratori assicurati. Nata con la Legge n. 335/1995, è stata concepita per coprire categorie di lavoratori che non rientravano nelle gestioni tradizionali. Tra le categorie tenute all’iscrizione e al versamento di contributi figurano:

- Lavoratori che forniscono collaborazione coordinata e continuativa (co.co.co.), disciplinati dall’art. 409 del codice di procedura civile.

- Lavoratori autonomi occasionali.

- Lavoratori con contratti a progetto o di collaborazione atipica.

- Titolari di borse di studio, se previste dalla normativa.

- Dottorandi di ricerca con borsa di studio.

- Lavoratori che svolgono prestazioni occasionali (ex voucher o buoni lavoro).

- Titolari di partita IVA iscritti alla Gestione Separata in assenza di una cassa professionale specifica.

Questi lavori atipici, caratterizzati spesso da discontinuità e flessibilità, fanno confluire la contribuzione nella Gestione Separata, che rappresenta un considerevole bacino per l’INPS, vista l’età media relativamente giovane degli iscritti e il calcolo contributivo dei trattamenti.

Conseguenze del Computo sul Calcolo della Pensione

Un aspetto cruciale da tenere in considerazione è che la pensione, una volta liquidata tramite computo, sarà interamente a carico della Gestione Separata. Poiché la Gestione Separata INPS è nata nel 1996, questo significa che la pensione con computo in Gestione Separata sarà calcolata secondo le regole previste per chi ha cominciato a contribuire dopo il 31 dicembre 1995. Di conseguenza, l’intera pensione sarà calcolata con il metodo contributivo puro.

Questa opzione potrebbe non risultare vantaggiosa per chi ha accumulato molti anni di contributi prima del 1996, poiché verrebbe meno la possibilità di usufruire del metodo misto di calcolo, spesso più favorevole.

Pensioni Accessibili tramite Computo nella Gestione Separata

Attraverso il computo, è possibile accorpare gratuitamente nella Gestione Separata i periodi contributivi maturati in altre gestioni previdenziali. Questo comporta che i requisiti per il pensionamento (sia di accesso che di calcolo) saranno quelli previsti per chi è iscritto per la prima volta a una forma di previdenza obbligatoria dopo il 31 dicembre 1995: i cosiddetti “contributivi puri”.

Pensione di Vecchiaia

È possibile accedere alla pensione di vecchiaia al soddisfacimento congiunto di tre requisiti:

- Anagrafico: almeno 67 anni di età.

- Contributivo: almeno 20 anni di versamenti.

- Importo annuo della pensione maturata: deve risultare almeno pari o superiore all’assegno sociale previsto per il 2025, ovvero a € 7.002,97.

Grazie al computo, il lavoratore può raggiungere il requisito minimo dei 20 anni di contributi attraverso la somma dei periodi versati in gestioni diverse. Inoltre, la combinazione degli importi maturati nelle varie gestioni può permettere di ottenere un assegno pensionistico che soddisfi il requisito minimo richiesto, risultando pari o superiore all’assegno sociale.

Pensione Anticipata Ordinaria

Si accede alla pensione anticipata ordinaria esclusivamente in base all’anzianità contributiva, senza che sia richiesto un requisito anagrafico. I requisiti contributivi previsti sono pari a:

- 42 anni e 10 mesi di contributi per gli uomini.

- 41 anni e 10 mesi per le donne.

In questo contesto, il ricorso all’opzione del computo consente di sommare i contributi versati in differenti gestioni previdenziali, permettendo così al lavoratore di raggiungere il requisito contributivo necessario all’accesso al trattamento pensionistico.

Pensione Anticipata Contributiva

Analogamente alla pensione di vecchiaia, anche per la pensione anticipata contributiva è richiesto il soddisfacimento di tre condizioni:

- Almeno 20 anni di contributi.

- 64 anni di età anagrafica.

- Un importo annuo della pensione pari ad almeno tre volte l’assegno sociale; per il 2025, tale importo corrisponde a € 7.002,97 che, moltiplicato per tre volte, determina la soglia annua di € 21.008,91 per accedere a questa finestra.

È fondamentale sottolineare che questo trattamento è riservato ai cosiddetti “contributivi puri”, ovvero ai lavoratori che hanno iniziato a versare contributi dopo il 1° gennaio 1996. Tuttavia, come abbiamo visto, il computo in Gestione Separata comporta l’applicazione integrale delle regole previste per chi è soggetto al sistema contributivo puro.

Proprio sul fronte dell’importo minimo, la legge di Bilancio 2025 ha introdotto un'importante novità: per il raggiungimento della soglia richiesta è ora possibile sommare anche l’importo della rendita erogata dal proprio fondo pensione. Una modifica rilevante, che potrebbe facilitare l’accesso anticipato alla pensione per molti lavoratori che hanno avuto carriere discontinue o retribuzioni contenute.

Pensione anticipata con Quota 41: come funziona e come ti aiuta?

Quota 100, Quota 102 e Quota 103

Il sistema delle cosiddette “quote” prevede la possibilità di accedere alla pensione combinando età anagrafica e anzianità contributiva, ottenendo una prestazione calcolata interamente con il metodo contributivo.

Soffermandosi su Quota 103, attualmente in vigore, i requisiti richiesti sono:

- 62 anni di età.

- Almeno 41 anni di contributi.

Tuttavia, l’accesso a questa misura è subordinato a due ulteriori condizioni:

- Un tetto massimo all’importo della pensione, pari a quattro volte il trattamento minimo INPS, applicato fino al raggiungimento dell’età prevista per la pensione di vecchiaia (67 anni); per il 2025, questo limite corrisponde a € 2.413,60 lordi mensili.

- L’incumulabilità della pensione con altri redditi da lavoro, salvo che si tratti di lavoro autonomo occasionale, entro il limite di € 5.000 lordi annui; anche questo divieto di cumulo resta valido fino al raggiungimento dell’età per la pensione di vecchiaia.

Poiché Quota 103 comporta l’applicazione del metodo di calcolo interamente contributivo, essa risulta perfettamente compatibile con la logica del computo in Gestione Separata INPS. Il computo potrebbe quindi rappresentare uno strumento utile per chi intende combinare contributi versati in diverse gestioni e raggiungere così i 41 anni richiesti.

Altre Prestazioni Pensionistiche Accessibili tramite Computo

Oltre alle pensioni di vecchiaia e anticipata, il computo in Gestione Separata INPS può essere utile anche per il conseguimento dei requisiti per altre prestazioni previdenziali, tra cui:

- Pensione di inabilità: Conseguita in base ai requisiti di assicurazione e contribuzione richiesti dall’Ente nel quale il lavoratore è iscritto al momento dell’evento invalidante.

- Assegno ordinario di invalidità: Per i titolari di assegno di invalidità che continuano a lavorare sono previste riduzioni per incumulabilità con i redditi da lavoro.

- Pensione indiretta ai superstiti: Liquidata basandosi sui requisiti di assicurazione e contribuzione del dante causa al momento del decesso.

Per ulteriori dettagli sulle condizioni e modalità di accesso a queste prestazioni, è possibile consultare il portale istituzionale dell’INPS o rivolgersi agli uffici del Patronato INCA.

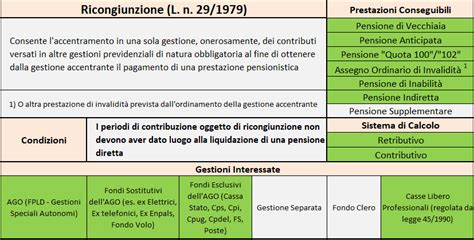

La Ricongiunzione dei Contributi: Un Percorso Oneroso

La ricongiunzione dei contributi, disciplinata principalmente dalla legge 7 febbraio 1979, n. 29 e dalla legge 5 marzo 1990, n. 68, rappresenta un altro strumento per aggregare periodi contributivi da diverse gestioni. Tuttavia, a differenza del computo, la ricongiunzione è spesso onerosa.

Ricongiunzione nel Fondo Pensioni Lavoratori Dipendenti (FPLD)

I lavoratori dipendenti possono ricongiungere nel Fondo tutti i contributi esistenti nelle altre gestioni sostitutive, esclusive o esonerative dell’Assicurazione Generale Obbligatoria (cosiddette Gestioni “alternative” come Gestioni Dipendenti Pubblici o ex INPDAP, Fondi Speciali Ferrovie, Volo, Elettrici, Telefonici, ecc.) o nelle Gestioni speciali dei lavoratori autonomi (artigiani, commercianti e coltivatori diretti). Fino al 30 luglio 2010, la ricongiunzione nel FPLD dei periodi contributivi maturati in ordinamenti pensionistici “alternativi” avveniva senza spese per il richiedente. Dal 31 luglio 2010, invece, anche tale tipo di ricongiunzione è diventata onerosa. L’importo da pagare viene calcolato in base alla collocazione temporale dei periodi ricongiunti e la loro valutazione ai fini pensionistici.

Ricongiunzione delle Gestioni Speciali dei Lavoratori Autonomi

La ricongiunzione dei contributi delle Gestioni speciali dei lavoratori autonomi avviene sempre con pagamento di un onere da parte del richiedente. L’interessato può esercitare la facoltà di ricongiunzione presso la gestione in cui è iscritto all’atto della domanda o nella gestione, diversa da quella di iscrizione, nella quale possa far valere almeno otto anni di contribuzione versata in costanza di effettiva attività lavorativa.

Ricongiunzione per Liberi Professionisti

Per i liberi professionisti, ai sensi della legge 5 marzo 1990, n. 68, la facoltà di ricongiunzione prima dell’età pensionabile è esercitabile solo nella gestione presso cui si è iscritti al momento della domanda. È possibile la ricongiunzione in una gestione diversa da quella di iscrizione solo al raggiungimento dell’età pensionabile e solo se in tale gestione risultino almeno dieci anni di contribuzione continuativa, per effettiva attività.

Il Cumulo Gratuito dei Contributi: Una Nuova Frontiera

La legge di stabilità 2017 (art. 1, commi 195-198, Legge n. 232/2016) ha introdotto il cosiddetto “Cumulo gratuito della contribuzione”, estendendo questa possibilità anche agli Enti Previdenziali di cui al D.Lgs. 509/94 e D.Lgs. 10/02/1996 n. 18. Questa opzione permette ai lavoratori di sommare i contributi versati a diversi enti previdenziali, al fine di ottenere una pensione unica, senza l’onere previsto per la ricongiunzione.

Requisiti e Modalità del Cumulo

Il cumulo contributivo è aperto ai lavoratori che hanno accumulato contributi in due o più forme di assicurazione obbligatoria per invalidità, vecchiaia e superstiti, sia come dipendenti che come autonomi, inclusi quelli iscritti alla gestione separata INPS e agli enti di previdenza privatizzati e privati.

La pensione derivante dal cumulo viene calcolata combinando le quote di pensione proporzionali ai contributi versati in ciascun ente previdenziale, applicando le regole specifiche di ciascun sistema previdenziale.

Pensioni Accessibili tramite Cumulo

Attraverso il cumulo, è possibile ottenere pensioni di:

- Vecchiaia: È necessario soddisfare i requisiti di età e contribuzione più elevati tra quelli richiesti dalle gestioni interessate. Ad esempio, un iscritto EPAP con contributi anche in INPS come dipendente, dovrà rispettare i requisiti più stringenti tra i due enti, ovvero quelli dell’AGO INPS di 67 anni di età (oggetto di adeguamento alla speranza di vita) e 20 anni di anzianità contributiva (anzianità contributiva complessiva non coincidente); è inoltre necessario soddisfare gli ulteriori requisiti, diversi da quelli di età e anzianità contributiva, previsti dalla gestione previdenziale alla quale il lavoratore o la lavoratrice risulta da ultimo iscritto.

- Anticipata: Sono necessari 42 anni e 10 mesi di contribuzione per gli uomini e 41 anni e 10 mesi per le donne, indipendentemente dall’età anagrafica; è inoltre previsto uno slittamento della decorrenza (c.d. “finestra”) pari a 3 mesi.

- Inabilità: Il diritto è basato sui requisiti di assicurazione e contribuzione, nonché sugli ulteriori requisiti, richiesti nella forma assicurativa nella quale il soggetto interessato è iscritto al momento del verificarsi dell’evento inabilitante.

- Ai superstiti (indiretta): Questa viene liquidata basandosi sui requisiti di assicurazione e contribuzione, nonché sugli ulteriori requisiti, richiesti nella forma assicurativa nella quale il dante causa era iscritto al momento del decesso.

L’Ente a cui presentare la domanda, ovvero l’“Ente Istruttore”, è l’Ente/Cassa di ultima iscrizione del soggetto interessato ovvero quello presso il quale lo stesso è iscritto al momento del verificarsi dell’evento inabilitante o del decesso. In caso di ultima iscrizione a più forme assicurative è facoltà del soggetto interessato scegliere l’Ente/Cassa cui presentare la domanda.

La Totalizzazione dei Periodi Assicurativi

La totalizzazione dei periodi assicurativi, disciplinata dal DLgs. n. 42/2006, consente di ottenere la pensione di vecchiaia e anticipata con requisiti propri, espressamente disposti dalla norma.

Requisiti per la Pensione di Vecchiaia in Totalizzazione

Per il diritto alla pensione di vecchiaia in totalizzazione sono richiesti:

- 66 anni di età sia per gli uomini che per le donne (nel periodo 2019-2022).

- 20 anni di contribuzione.

- Bisogna attendere l’apertura della cosiddetta “finestra” prevista per le pensioni in totalizzazione.

Requisiti per la Pensione Anticipata in Totalizzazione

Per la pensione anticipata in totalizzazione, le lavoratrici e i lavoratori devono maturare 41 anni di contribuzione (nel periodo 2019-2022). Per questa prestazione, ai fini del diritto, l’INPS non considera la contribuzione figurativa per malattia, disoccupazione, ASpI, mini ASpI e NASpI. Per l’erogazione del trattamento, inoltre, bisogna attendere l’apertura della cosiddetta “finestra”.

Le quote che compongono la pensione totalizzata vengono determinate con il sistema di calcolo contributivo.

Considerazioni Finali e Consulenza Personalizzata

La scelta tra computo, totalizzazione, cumulo e ricongiunzione dipende dalle specifiche caratteristiche della carriera contributiva di ciascun lavoratore. Ogni strumento presenta vantaggi e svantaggi, e la soluzione più conveniente può variare significativamente da caso a caso.

Ad esempio, il computo nella Gestione Separata, pur permettendo l’accesso a prestazioni pensionistiche altrimenti precluse, comporta la rinuncia a eventuali quote calcolate con il più favorevole sistema retributivo. Il cumulo gratuito, d’altro canto, offre una maggiore flessibilità, ma le quote vengono liquidate pro quota secondo le regole di ciascun ordinamento.

Per verificare la soluzione più conveniente e ricevere una consulenza personalizzata e altamente qualificata, i lavoratori possono rivolgersi agli uffici del Patronato INCA, presenti in tutto il territorio nazionale e all’estero. Questi enti offrono un supporto prezioso per navigare la complessità del sistema pensionistico italiano e prendere decisioni informate riguardo al proprio futuro previdenziale.

tags: #domanda #di #pensione #di #vecchiaia #con