Il Diritto Previdenziale: Fondamenti, Evoluzione e Strumenti di Tutela

Il diritto previdenziale costituisce un pilastro fondamentale dello stato sociale, garantendo ai cittadini, e in particolare ai lavoratori, un sostegno economico e assistenziale in momenti cruciali della vita. La Costituzione italiana, all'articolo 38, comma 2, sancisce questo diritto inalienabile, riconoscendo ai lavoratori la facoltà di disporre di "mezzi adeguati alle loro esigenze di vita, in caso di invalidità, vecchiaia o disoccupazione involontaria". Questo principio si estende a ogni cittadino inabile al lavoro e sprovvisto dei mezzi necessari per vivere, garantendogli "il mantenimento e l’assistenza sociale". La disciplina di questi diritti è demandata a una legislazione speciale, che regola la determinazione dei casi, le forme di previdenza e assistenza obbligatorie, la contribuzione e le relative prestazioni.

L'Evoluzione del Sistema Previdenziale: Dal Retributivo al Contributivo e Oltre

Il sistema previdenziale italiano ha attraversato significative trasformazioni nel corso degli anni, con l'obiettivo di garantirne la sostenibilità e l'adeguatezza alle mutevoli condizioni socio-economiche. L'introduzione del sistema cosiddetto retributivo, a partire dal 1° gennaio 1996, ha segnato un passaggio importante, con il calcolo della pensione determinato avendo a riferimento la contribuzione versata anno per anno. Questa riforma è proseguita con l'ampliamento della previdenza complementare, volta a integrare la prestazione pubblica e a compensare la progressiva riduzione del tasso di sostituzione tra reddito da lavoro e pensione.

Il sistema pensionistico pubblico si basa sul criterio della ripartizione: i contributi attivi derivanti dalla gestione dei rapporti di lavoro servono come finanziamento per il pagamento delle pensioni. Il collegamento dell'importo della pensione ai contributi versati durante la vita lavorativa è un elemento centrale, con un progressivo passaggio dal sistema retributivo al sistema contributivo, sancito dalla Legge n. 335/95. Parallelamente, si è assistito all'introduzione di un sistema di previdenza complementare con lo scopo di creare una pensione integrativa a fianco di quella pubblica, in grado di colmare il tasso di sostituzione, un aspetto particolarmente rilevante per i soggetti c.d. "bassi redditi".

I primi passi nella previdenza complementare sono stati mossi dal D.Lgs. n. 124/1993, che ha introdotto nel nostro ordinamento i fondi pensione ad adesione collettiva, negoziali e aperti. Successivamente, con il D.Lgs. n. 252/2005, è stata data attuazione alla Legge delega n. 243/2004, determinando un ampliamento del perimetro della previdenza complementare e sostituendo interamente il D.Lgs. n. 124/1993.

L'adesione alla previdenza complementare ha lo scopo di creare un "tesoretto" da affiancare alla previdenza obbligatoria, in virtù anche della modifica del mercato del lavoro e dell'evoluzione storica del Trattamento di Fine Rapporto (TFR). Nato in origine come indennità di licenziamento, il TFR è stato interamente riformato con la Legge n. 296/2006. L'art. 1, commi 749-754, di tale legge, ha anticipato al 1° gennaio 2007 l'entrata in vigore del D.Lgs. n. 252/2005.

Un ulteriore vantaggio dell'adesione alla previdenza complementare risiede nella deducibilità fiscale dei contributi versati, un elemento premiante da non sottovalutare. La Legge n. 208/2015 ha introdotto, a partire dal 1° gennaio 2016, la possibilità di adesione automatica a una forma pensionistica collettiva. Questa adesione opera verso la forma pensionistica collettiva prevista dagli accordi o Contratti collettivi, anche territoriali o aziendali. In caso di presenza di diverse forme pensionistiche, l'adesione automatica sarà nei confronti di quella con il maggior numero di adesioni, salvo diversa previsione di accordo aziendale. Entro 60 giorni, il lavoratore può scegliere di rinunciare all'adesione automatica, conferendo il TFR a un'altra forma di previdenza complementare, oppure di mantenerlo in azienda.

Il Procedimento Amministrativo e Giudiziario per le Prestazioni Previdenziali

La fruizione delle prestazioni previdenziali è strettamente legata a procedure amministrative e giudiziarie ben definite. È fondamentale comprendere che la domanda è necessaria non solo sotto il profilo sostanziale, affinché il diritto possa essere riconosciuto, ma anche sotto il profilo processuale. Senza la presentazione della domanda amministrativa e degli eventuali ricorsi amministrativi, la domanda giudiziale non è procedibile.

L'iter amministrativo delle domande indirizzate all'INPS è disciplinato dagli artt. 46 e 47 della Legge 88/89. Per garantire la validità del procedimento amministrativo, è necessario che l'atto sia motivato, anche se succintamente, come previsto dalla Legge. Il termine per la proposizione dei ricorsi nei confronti dell'INPS è di 90 giorni dalla data di comunicazione del provvedimento dell'Istituto, ovvero decorso il termine di 120 giorni dalla data della domanda senza che l'Istituto si sia pronunciato, come prescritto dagli artt. 46 e 47 della L. 88/89. È importante notare che questi termini possono variare in base alle specifiche materie trattate, con la salvezza di diversi termini in vigore per le materie non espressamente previste dalla legge stessa.

Sono di competenza del Comitato Provinciale dell'INPS i ricorsi per le prestazioni individuate nell'art. 46 della L. 88/89. In casi specifici, il provvedimento di sospensione deve essere adottato dal direttore entro cinque giorni e sottoposto al comitato amministratore competente per materia, il quale, entro novanta giorni, decide sull'esecuzione della decisione o sul suo annullamento. I ricorsi individuati nell'art. 47 della L. 88/89 sono invece di competenza del Comitato Amministratore.

La giurisprudenza di legittimità ha chiarito l'interpretazione dell'art. 47 del DPR 636/70. Inizialmente, l'azione giudiziaria poteva essere proposta entro dieci anni dalla data di comunicazione della decisione definitiva del ricorso pronunciata dai competenti organi dell'Istituto o dalla data di scadenza del termine stabilito per la decisione medesima. Tuttavia, a seguito dell'emanazione del D.L. 103 del 29/3/1991, convertito nella L. 144/91, i suddetti termini hanno assunto natura decadenziale.

L'INPS è tenuto a indicare ai richiedenti le prestazioni o ai loro aventi causa, nel comunicare il provvedimento adottato sulla domanda, i gravami che possono essere proposti, a quali organi debbano essere presentati e entro quali termini. Tale norma è stata integrata dall'art. 6 D.L. 11/1/98 nr. 36.

PROCEDIMENTO AMMINISTRATIVO - GUIDA COMPLETA PER CONCORSI IN PUBBLICA AMMINISTRAZIONE

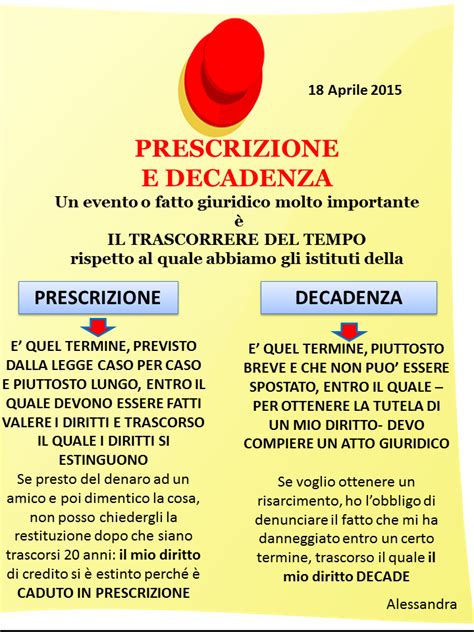

Prescrizione e Decadenza nel Diritto Previdenziale

La distinzione tra prescrizione e decadenza è cruciale nel diritto previdenziale, influenzando i tempi entro cui è possibile far valere i propri diritti. Sebbene si faccia ricorso a tali termini in materia di decadenza dall'azione giudiziaria, essi hanno sempre una specifica funzione al fine di individuare i termini prescrizionali ovvero i termini decadenziali per la proposizione dell'azione giudiziaria, come previsto dall'art. 47 del DPR 639/70 e successive modifiche ed integrazioni, nonché dall'art. 42 del D.L. nr. 67/2011.

Per quanto attiene alle prestazioni in materia di infortuni sul lavoro e malattie professionali, la disciplina è dettata dal TU 1124/1965, in base all'art. 112. Il termine di prescrizione da applicare al diritto al rimborso delle spese (nel caso di specie, odontoiatriche e protesiche) sostenute da un assicurato in conseguenza di un infortunio sul lavoro è il termine breve di tre anni fissato dall'art. 112 del D.P.R. n. 1124 del 1965, e non quello ordinario decennale. Questa ratio risiede nell'esigenza di tempestività dell'accertamento, fondamentale per prestazioni erogate dall'INAIL.

Il diritto alla corresponsione dell'indennità di maternità, prevista dall'art. 15 della Legge n. 1204 del 1971, è soggetto, in mancanza di previsione contraria, alla prescrizione breve di un anno, stabilita dall'art. 6, ultimo comma, della legge n. 138 del 1943 per l'indennità di malattia, applicabile alle lavoratrici dipendenti e, per interpretazione analogica, alle lavoratrici autonome. Tuttavia, la Legge 11 dicembre 1990, n. 379, riconoscendo alle libere professioniste il diritto all'indennità di maternità, ha stabilito una disciplina specifica per l'estinzione del diritto per decorso del tempo, richiedendo la proposizione della domanda entro 180 giorni dal parto. Pertanto, il diritto all'indennità di maternità per le libere professioniste non è assoggettato al termine di prescrizione breve di un anno.

La Contribuzione Previdenziale: Obblighi e Termini di Prescrizione

Il rapporto giuridico previdenziale ha natura pubblicistica e ha ad oggetto diritti indisponibili sia sul piano erogativo che su quello contributivo, come previsto dall'art. 2115, comma 3, del codice civile. La determinazione dell'importo dei contributi dovuti viene effettuata dalla legge, in particolare dall'art. 12 della L. 153/1969.

I contributi si prescrivono, in via generale, in cinque anni dal giorno di scadenza del versamento. Decorso il termine decennale, il lavoratore al quale non risultino corrisposti ed accreditati i contributi previdenziali in costanza di rapporto di lavoro subordinato, può promuovere azione ex art. 13 L. 1338/62 per ottenere dal datore di lavoro la ricostruzione della posizione contributiva omessa mediante versamento di una somma quantificata dall'Ente.

La Legge di riforma delle pensioni n. 335/95 ha uniformato la disciplina della prescrizione dei contributi INPS e delle Casse professionali. Pertanto, i contributi si prescrivono/estinguono in cinque anni dalla loro insorgenza e, limitatamente alla quota di contribuzione per invalidità, vecchiaia e superstiti, vengono iscritti in ruoli esecutivi.

Per i contributi relativi a periodi precedenti alla data di entrata in vigore della Legge n. 335/95, si applica la medesima disciplina, con la differenza che il termine decennale precedente permane ove, entro il 31.12.1995, siano stati compiuti dall'istituto atti interruttivi o siano iniziate procedure nel rispetto della normativa preesistente. Valgono quindi tutti gli atti interruttivi compiuti prima dell'entrata in vigore della legge.

La giurisprudenza di legittimità ha affermato che il termine originariamente decennale per la prescrizione del diritto degli enti previdenziali ai contributi è divenuto quinquennale in virtù del disposto della legge n. 335/95. Tale legge ha regolato l'intera materia della prescrizione dei crediti contributivi degli enti previdenziali, con conseguente abrogazione per assorbimento delle previgenti discipline differenziate.

Le Principali Forme di Tutela Previdenziale

Tra le principali forme di tutela previdenziale di diritto pubblico rientra l'assicurazione obbligatoria contro gli infortuni e le malattie professionali, disciplinata dal DPR n. 1124/1965. L'INAIL svolge un'importante attività di vigilanza e controllo direttamente in azienda, finalizzata alla verifica del rispetto delle normative specifiche antinfortunistiche.

La legge elenca le categorie di lavoratori soggetti all'assicurazione contro gli infortuni sul lavoro. Oltre ai dirigenti, sono inclusi i collaboratori coordinati e continuativi, i lavoratori a progetto e i lavoratori che svolgono prestazioni di collaborazione marginali.

È opportuno sottolineare che l'interpretazione della nozione di infortunio sul lavoro si è ampliata nel tempo, ricomprendendo anche eventi non strettamente legati all'attività lavorativa principale, ma che si verificano in occasione di essa.

PROCEDIMENTO AMMINISTRATIVO - GUIDA COMPLETA PER CONCORSI IN PUBBLICA AMMINISTRAZIONE

La Previdenza Complementare: Strumento di Integrazione e Sicurezza Futura

La previdenza complementare rappresenta uno strumento sempre più cruciale per garantire un tenore di vita adeguato anche dopo il pensionamento, integrando la prestazione pubblica. L'evoluzione del mercato del lavoro e del TFR ha reso necessario un approccio più articolato alla pianificazione del futuro pensionistico.

L'adesione alla previdenza complementare offre diversi vantaggi, tra cui la deducibilità fiscale dei contributi versati e una tassazione agevolata al momento della liquidazione delle prestazioni. La Legge di bilancio 2026 introduce ulteriori novità in materia, inserendole nel più ampio percorso evolutivo del sistema pensionistico italiano.

Il datore di lavoro ha un ruolo attivo nel processo di adesione alla previdenza complementare, dovendo fornire informativa al lavoratore sugli accordi collettivi applicabili e verificare la scelta precedentemente compiuta dal lavoratore in merito alla previdenza complementare, facendosi rilasciare apposita dichiarazione. L'art. 8, comma 9-bis, del D.Lgs. n. 252/2005, aggiunto dall’art. 1, comma 204, Legge n. 208/2015, rafforza questo obbligo informativo.

Il diritto della previdenza sociale, dunque, si configura come un complesso sistema di norme e prestazioni volte a tutelare il cittadino lungo l'arco della sua vita, dalla fase lavorativa a quella del ritiro, garantendo sicurezza economica e assistenza in caso di necessità. La continua evoluzione legislativa e giurisprudenziale mira a rendere questo sistema sempre più equo, sostenibile ed efficace.

tags: #diritto #previdenziale #law