Codici Tributo INAIL 110051: Una Guida Completa all'Autoliquidazione

Il codice tributo INAIL 110051 si riferisce al pagamento del premio assicurativo obbligatorio dovuto dai datori di lavoro all'Istituto Nazionale Assicurazione Infortuni sul Lavoro (INAIL). È fondamentale comprendere la natura di questo contributo, le modalità di calcolo, versamento e le relative scadenze per garantire la piena conformità normativa ed evitare sanzioni. L'autoliquidazione INAIL, infatti, rappresenta un adempimento annuale cruciale per tutte le aziende che impiegano personale, indipendentemente dalla presenza di infortuni nel periodo di riferimento.

La Natura del Premio INAIL: Un Contributo Assicurativo, Non un Tributo

È importante chiarire fin da subito che il premio INAIL non è una tassa nel senso stretto del termine, bensì un contributo assicurativo obbligatorio. La sua funzione primaria è quella di finanziare il sistema di assicurazione contro gli infortuni sul lavoro e le malattie professionali, garantendo prestazioni economiche e sanitarie ai lavoratori in caso di eventi dannosi occorsi durante l'attività lavorativa. Secondo la giurisprudenza consolidata della Cassazione, il premio INAIL ha natura di obbligazione ex lege a carattere pubblicistico con funzione assicurativa (Cass. civ., sez. lav., n. XXXX, data). Questo significa che l'obbligo di versamento nasce direttamente dalla legge e non da un atto contrattuale tra datore di lavoro e INAIL.

Obbligo Assicurativo e Ambito di Applicazione

L'obbligo di versare il premio INAIL sussiste per tutti i datori di lavoro che occupano alle proprie dipendenze lavoratori subordinati e per alcune categorie di lavoratori autonomi, quando l'attività rientra tra quelle assicurabili secondo il D.P.R. 30 giugno 1965 n. 1124 e successive modifiche. L'articolo 4 del suddetto D.P.R. estende l'obbligo assicurativo anche ai datori di lavoro che non hanno dipendenti, qualora svolgano attività per cui è prevista l'assicurazione obbligatoria. Questo principio è ribadito dalla normativa che considera l'obbligo assicurativo come una conseguenza diretta dell'esercizio di determinate attività lavorative potenzialmente rischiose.

Calcolo del Premio: Dalle Retribuzioni al Tasso di Rischio

Il premio INAIL viene calcolato applicando un tasso specifico alle retribuzioni imponibili corrisposte ai lavoratori. Le retribuzioni da includere nel calcolo sono tutte quelle somme aventi natura retributiva ai fini previdenziali, come stabilito dalla Cassazione (Cass. n. XXXX, data).

L'INAIL assegna all'impresa una voce di tariffa in base al rischio intrinseco dell'attività svolta. Questo inquadramento tariffario è sancito dal D.M. XXXX (data) e deve basarsi sull'attività concretamente svolta dall'azienda, non su quella dichiarata o presunta (Cass. civ. n. XXXX, data). L'articolo 23 del D.M. XXXX (data) e l'articolo 28 del D.P.R. 30 giugno 1965 n. 1124 forniscono i criteri per l'inquadramento nelle diverse categorie di rischio.

Le tariffe dei premi sono approvate con Decreto Ministeriale e vengono periodicamente aggiornate per riflettere l'evoluzione dei rischi e delle misure di prevenzione. Il datore di lavoro è tenuto a conoscere e applicare la tariffa corretta per la propria attività.

L'Autoliquidazione Annuale: Servizi Telematici e Scadenze

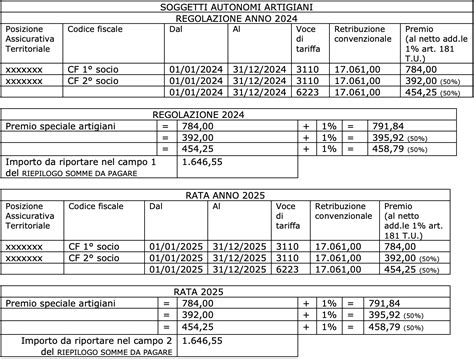

L'autoliquidazione INAIL è un processo che culmina nella presentazione della dichiarazione delle retribuzioni e nel versamento del premio dovuto. I datori di lavoro titolari di PAT (posizioni assicurative territoriali) sono obbligati a presentare le dichiarazioni delle retribuzioni esclusivamente attraverso i servizi telematici messi a disposizione dall'INAIL. Tra questi, spiccano AL.P.I. online, che consente anche il calcolo automatico del premio dovuto, e il servizio di "Invio telematico Dichiarazione Salari".

La scadenza per il versamento del premio in unica soluzione è fissata al 17 febbraio di ogni anno. Tuttavia, la normativa prevede la possibilità di rateizzare il pagamento.

Pagamento Rateale del Premio INAIL

Il premio di autoliquidazione può essere pagato, anziché in un'unica soluzione, in quattro rate trimestrali. Ciascuna rata corrisponde al 25% del premio annuale dovuto. Per optare per il pagamento rateale, il datore di lavoro deve darne comunicazione direttamente utilizzando i servizi telematici previsti per la presentazione delle dichiarazioni delle retribuzioni. Questa opzione, introdotta per agevolare la gestione finanziaria delle aziende, è dettagliata nella nota INAIL con prot. n. I datori di lavoro titolari di PAT (posizioni assicurative territoriali) devono presentare le dichiarazioni delle retribuzioni esclusivamente con i servizi telematici AL.P.I. online, che calcola anche il premio dovuto, e “Invio telematico Dichiarazione Salari”. Il premio di autoliquidazione può essere pagato, anziché in unica soluzione entro il 17-2-2025, in quattro rate trimestrali, ognuna pari al 25% del premio annuale, dandone comunicazione direttamente con i servizi telematici previsti per la presentazione delle dichiarazioni delle retribuzioni.

Le istruzioni operative emanate dall'INAIL in materia di autoliquidazione, come la nota generale (prot. n. 12500 del 24-12-2024) e quella specifica sul pagamento rateale (nota prot. n. XXXXX del 14-1-2025), forniscono indicazioni dettagliate sulle procedure e le scadenze relative a ciascuna rata.

Incentivi e Riduzioni Contributive

La normativa prevede diverse forme di incentivi e riduzioni contributive applicabili all'autoliquidazione. La nota INAIL illustra il riepilogo delle riduzioni contributive applicabili all'autoliquidazione 2024/2025. Tra questi, si annoverano gli incentivi per le assunzioni previsti dalla legge n. 92/2012, art. XXXX. Questi incentivi mirano a promuovere l'occupazione e a ridurre il costo del lavoro per le aziende che assumono determinate categorie di lavoratori o che implementano specifiche politiche occupazionali. È fondamentale che i datori di lavoro verifichino attentamente i requisiti e le modalità di accesso a tali agevolazioni per poterle applicare correttamente in fase di autoliquidazione.

Domande Frequenti sull'Autoliquidazione INAIL

Il meccanismo dell'autoliquidazione INAIL solleva spesso interrogativi per i datori di lavoro. Di seguito, vengono affrontate alcune delle domande più comuni:

Un professionista con un dipendente paga INAIL?Sì, un professionista che impiega almeno un dipendente è tenuto al versamento del premio INAIL per quel dipendente, in quanto si configura il rapporto di lavoro subordinato per cui l'assicurazione è obbligatoria.

Se non ho infortuni pago lo stesso?Assolutamente sì. Il premio INAIL è dovuto indipendentemente dalla presenza o meno di infortuni nel periodo di riferimento. La sua funzione è quella di coprire il rischio assicurativo a prescindere dal suo effettivo verificarsi.

L’INAIL può cambiare il mio tasso?Sì, l'INAIL può modificare il tasso di premio assegnato a un'azienda. Questo avviene sulla base di variazioni nell'attività svolta, nell'applicazione di nuove misure di prevenzione, o a seguito di eventuali infortuni che possano indicare una maggiore esposizione al rischio. La revisione del tasso è un processo regolamentato e basato su criteri oggettivi.

Posso rateizzare il pagamento?Come ampiamente descritto, è possibile rateizzare il pagamento del premio INAIL in quattro rate trimestrali, previa comunicazione telematica.

Cosa succede se sbaglio il calcolo?In caso di errore nel calcolo del premio, il datore di lavoro è tenuto a regolarizzare la propria posizione con l'INAIL, versando le somme dovute e, se del caso, gli interessi e le sanzioni previste dalla legge. La tempestiva correzione degli errori riduce l'entità delle sanzioni.

Posso chiedere un rimborso?È possibile richiedere un rimborso all'INAIL qualora si sia versato un premio superiore a quello effettivamente dovuto. La richiesta di rimborso deve essere presentata secondo le procedure previste dall'Istituto, corredata dalla documentazione giustificativa.

La prescrizione è quinquennale?No, per il premio INAIL la prescrizione è triennale, come stabilito dall'articolo 116 della Legge XXXX (data) e dall'articolo 112 del D.P.R. 1124/1965. Questo significa che l'INAIL ha tre anni di tempo per richiedere il pagamento di contributi o premi non versati.

Contenzioso e Tutela del Datore di Lavoro

In caso di disaccordo con le decisioni dell'INAIL, il datore di lavoro ha a disposizione diversi strumenti di tutela. Chi decide in caso di contenzioso è l'INAIL stesso attraverso i propri organi interni, ma è possibile ricorrere all'autorità giudiziaria ordinaria (Tribunale del Lavoro) qualora le vie amministrative non portino a una soluzione soddisfacente. La Cassazione civile, sezione lavoro, con sentenze come la n. XXXX (data) e la n. XXXX (data), ha più volte ribadito i principi in materia di accertamento del rischio e di inquadramento tariffario.

Prima di avviare un contenzioso formale, è spesso utile esplorare la possibilità di un'istanza di autotutela presso l'ufficio INAIL competente, presentando motivazioni e documentazione a supporto della propria posizione. In alcuni casi, la normativa può prevedere la necessità di una mediazione o di un tentativo di conciliazione prima di adire le vie legali.

La prescrizione triennale per i contributi INAIL è un aspetto cruciale da considerare. Le sanzioni civili, come quelle previste dall'art. 116 L. XXXX (data), possono essere significative, pertanto è sempre consigliabile adempiere regolarmente ai propri obblighi contributivi. In caso di opposizione a cartella esattoriale, il termine per agire è di 40 giorni (D.Lgs. XXXX, data).

Riferimenti Normativi Essenziali

La disciplina del premio INAIL è complessa e si articola su diverse fonti normative. Tra i riferimenti legislativi e regolamentari più importanti figurano:

- D.P.R. 30 giugno 1965 n. 1124: Testo Unico delle disposizioni per l'assicurazione obbligatoria contro gli infortuni sul lavoro e le malattie professionali.

- D.M. (data): Decreti Ministeriali che approvano le tariffe dei premi e stabiliscono i criteri di classificazione dei rischi.

- Legge n. 92/2012: Normativa che introduce incentivi per l'occupazione e altre disposizioni in materia di lavoro.

- D.Lgs. (vari): Decreti Legislativi che modificano o integrano la normativa in materia di assicurazione e previdenza.

- Giurisprudenza della Cassazione Civile (sez. lav. e SS.UU.): Sentenze che interpretano e applicano la normativa, fornendo orientamenti fondamentali per la corretta applicazione delle regole.

Autoliquidazione INAIL 2023-2024: guida completa per datori di lavoro e artigiani

La corretta applicazione di queste norme è fondamentale per evitare contenziosi e garantire la serenità operativa dell'impresa. La consulenza di professionisti esperti in materia previdenziale e fiscale è spesso indispensabile per navigare la complessità del sistema e assicurare la piena conformità.

tags: #codici #tributo #inail #110051