Ravvedimento Operoso: Guida Completa ai Codici Tributo e alle Procedure

Il ravvedimento operoso rappresenta uno strumento fondamentale per i contribuenti che desiderano regolarizzare spontaneamente la propria posizione fiscale in caso di errori, omissioni o ritardi nei versamenti. Introdotto per incentivare l'adempimento spontaneo, questo istituto premia il contribuente con una riduzione della sanzione altrimenti applicata dall'Amministrazione finanziaria. La misura della riduzione è direttamente proporzionale al tempo intercorso tra la violazione e la sua successiva regolarizzazione, incentivando così una tempestiva correzione degli inadempimenti.

Fondamenti Normativi e Evoluzione del Ravvedimento Operoso

La disciplina del ravvedimento operoso trova il suo fondamento principale nell'articolo 13 del Decreto Legislativo n. 472/1997. Questo articolo stabilisce i principi generali e le modalità di applicazione di tale istituto, prevedendo una riduzione delle sanzioni in base alla tempestività del ravvedimento.

Di recente, il Decreto Legge n. 34/2019, noto come "Decreto Crescita", convertito in Legge n. 58/2019, ha introdotto l'articolo 13-bis. Questa nuova norma, qualificata come interpretazione autentica del precedente articolo 13, ha esplicitamente ammesso la possibilità di un ravvedimento parziale o frazionato. Tale innovazione permette ai contribuenti di regolarizzare una parte dell'imposta dovuta o di effettuare versamenti tardivi relativi a scadenze differenti, purché vengano corrisposti interessi e sanzioni commisurati alla porzione di debito d'imposta regolarizzata.

Per il calcolo della sanzione, su cui poi operare gli abbattimenti previsti dalle diverse ipotesi di ravvedimento operoso, è necessario fare riferimento alle fonti normative che disciplinano le singole violazioni fiscali. In particolare, il Decreto Legislativo n. 471/1997 (Riforma delle sanzioni tributarie non penali in materia di imposte dirette, di imposta sul valore aggiunto e di riscossione dei tributi) offre disposizioni significative. L'articolo 13, comma 1, del D.Lgs. 471/1997, ad esempio, prevede una riduzione della sanzione in caso di ritardato od omesso versamento di imposte. La sanzione ordinaria, pari al 30% di ogni importo non versato, viene dimezzata al 15% se il pagamento avviene con un ritardo non superiore a 90 giorni. Un regime ancora più favorevole è previsto per i ritardi lievissimi, ovvero entro 15 giorni dalla scadenza originaria: in questi casi, la sanzione, già dimezzata, viene ulteriormente ridotta di 1/15 per ciascun giorno di ritardo, corrispondente a una sanzione dell'1% per ogni giorno. Questi abbattimenti si cumulano con l'ulteriore riduzione ad 1/10 prevista dal primo scaglione temporale del ravvedimento operoso.

Scaglioni Temporali e Riduzioni delle Sanzioni

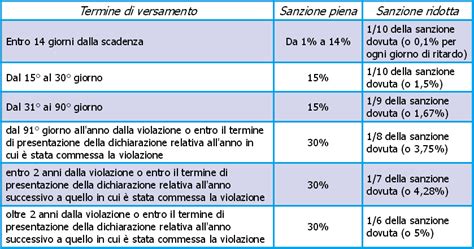

Il ravvedimento operoso si articola in diverse tipologie, ciascuna caratterizzata da specifici scaglioni temporali e relative riduzioni della sanzione:

- Ravvedimento Sprint: Per mancato pagamento del tributo o di un acconto, se regolarizzato entro 15 giorni dalla scadenza, la sanzione è ridotta ad 1/15 del minimo per ciascun giorno di ritardo. Questa riduzione si somma a quella prevista per il ravvedimento "breve", portando la sanzione ulteriormente ad 1/10.

- Ravvedimento Breve: Se la regolarizzazione avviene entro 30 giorni dalla scadenza, la sanzione è ridotta ad 1/10 del minimo.

- Ravvedimento Intermedio o Trimestrale: Per regolarizzazioni entro 90 giorni dall'omissione o dall'errore, o entro 90 giorni dalla scadenza per la presentazione della dichiarazione in cui è stato commesso l'errore, la sanzione è ridotta ad 1/9 del minimo.

- Ravvedimento Lungo o Annuale: Se la regolarizzazione avviene entro il termine per la presentazione della dichiarazione relativa all'anno in cui è stata commessa la violazione (o entro 1 anno dall'omissione/errore se non è prevista dichiarazione periodica), la sanzione è ridotta ad 1/8 del minimo.

- Ravvedimento Lunghissimo o Biennale: Per regolarizzazioni entro il termine per la presentazione della dichiarazione relativa all'anno successivo a quello della violazione (o entro 2 anni dall'omissione/errore se non è prevista dichiarazione periodica), la sanzione è ridotta ad 1/7 del minimo.

- Ravvedimento Ultra-biennale: Quando la regolarizzazione avviene oltre i termini previsti per il ravvedimento biennale, la sanzione è ridotta ad 1/6 del minimo.

- Ravvedimento su P.V.C. (Processo Verbale di Constatazione): Se la regolarizzazione avviene dopo la constatazione della violazione ma prima della notifica dell'avviso di accertamento, la sanzione è ridotta ad 1/5 del minimo. Questa ipotesi non è applicabile per violazioni specifiche relative all'omessa emissione di ricevute fiscali o all'omessa installazione del misuratore fiscale.

- Ravvedimento a Seguito di Omessa Dichiarazione: Nei casi di omessa dichiarazione presentata con ritardo non superiore a 90 giorni, o omessa dichiarazione periodica IVA entro 30 giorni, la sanzione è ridotta ad 1/10 del minimo.

Quando conviene fare il Ravvedimento Operoso?

Estensione del Ravvedimento e Tributi Locali

Una novità significativa è stata l'estensione a tutti i tributi della possibilità di accedere alle forme più lunghe di ravvedimento (oltre l'anno e oltre i due anni). In precedenza, queste opzioni erano riservate ai tributi amministrati dall'Agenzia delle Entrate e ai tributi doganali e accise. L'articolo 10-bis del Decreto Legge n. 124/2019 ha abrogato il comma 1-bis dell'articolo 13 del D.Lgs. 472/1997, eliminando questa limitazione.

Per quanto riguarda i tributi locali, sebbene la legge consentisse già ai Consigli comunali di prevedere forme di ravvedimento estese, il suddetto articolo 10-bis ha superato questo regime, consentendo oggi il ravvedimento senza limitazioni temporali. Tuttavia, permane il limite generale rappresentato dall'avvio di attività di accertamento da parte degli organi competenti, di cui il contribuente abbia avuto formale conoscenza.

Perfezionamento del Ravvedimento Operoso

Il ravvedimento operoso si perfeziona con il pagamento contestuale di tre elementi:

- Il tributo eventualmente omesso o versato in misura insufficiente.

- La sanzione ridotta, calcolata in base allo scaglione temporale applicabile.

- Gli interessi di mora, calcolati al tasso legale annuo dal giorno in cui il versamento avrebbe dovuto essere effettuato fino al giorno del saldo effettivo.

Qualora il termine per il ravvedimento scada di sabato o in un giorno festivo, il versamento si considera tempestivo se effettuato il primo giorno lavorativo successivo.

Codici Tributo e Modello F24

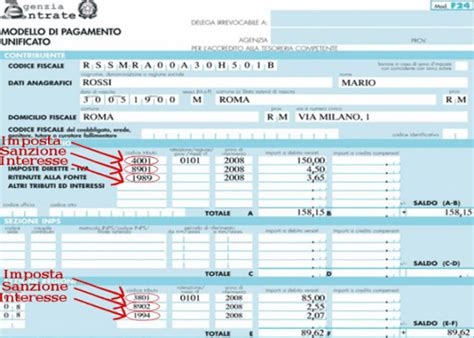

Per effettuare il versamento delle somme dovute a titolo di ravvedimento operoso, è necessario utilizzare modelli di pagamento specifici, principalmente il modello F24. È fondamentale distinguere le singole voci che compongono l'importo totale dovuto, compilando un rigo distinto per imposte, interessi e sanzioni, ciascuno con il proprio codice tributo.

L'Agenzia delle Entrate ha fornito codici tributo specifici per le diverse tipologie di imposte e sanzioni. Tra i codici tributo principali che possono essere coinvolti nel ravvedimento operoso, si segnalano:

- Per le ritenute erariali: Codici tributo generici per sanzioni e interessi, da specificare in base alla natura della ritenuta (es. redditi di capitale).

- Addizionale Comunale all’Irpef: Codici specifici per sanzioni e interessi relativi a questa imposta.

- Imposta sostitutiva IRPEF e relative addizionali, imposta di registro e bollo sui canoni di locazione: Codici tributo identificati da risoluzioni specifiche dell'Agenzia delle Entrate. Ad esempio, il D.Lgs. n. 23/2011 e il D.Lgs. n. 8940-8942 vedono l'utilizzo di codici specifici per sanzioni e interessi legati a queste imposte.

- Imposta sul valore degli immobili situati all’estero (IVIE): Codici tributo legati all'articolo 19, comma 13, del D.L. n. 1942.

- Imposta sul valore delle attività finanziarie detenute all’estero (IVAFE): Codici tributo legati all'articolo 19, comma 18, del D.L. n. 1943.

- Imposta sostitutiva sul regime forfetario (Legge n. 190/2014) e regime fiscale di vantaggio: Codici tributo derivanti dall'articolo 1, comma 64, della Legge n. 190/2014 e dall'articolo 27 del D.L. n. 1944.

È importante notare che alcuni codici tributo sono stati soppressi. La Risoluzione n. 12/E del 2023 ha indicato la soppressione dei codici "8913" (Sanzioni pecuniarie imposte sostitutive delle imposte sui redditi) e "1992" (Interessi sul ravvedimento imposte sostitutive - art. 13 D.Lgs. n.).

Eccezioni nella compilazione del Modello F24:

- Interessi sulle ritenute: Devono essere sommati all'importo del tributo e indicati nello stesso rigo.

- IMU: L'imposta, gli interessi e le sanzioni vanno sommati e indicati in un unico rigo, utilizzando il codice tributo previsto per l'imposta.

I contribuenti non titolari di partita IVA possono effettuare il pagamento telematicamente o in forma cartacea presso sportelli degli agenti della riscossione, banche o uffici postali. Non è possibile avvalersi di piani di rateazione per le somme dovute a titolo di ravvedimento operoso, trattandosi di una modalità di pagamento dilazionato non prevista per questo istituto.

Ravvedimento su Ritenute Erariali e Contributi Previdenziali

Un caso specifico che emerge dalla documentazione fornita riguarda il ritardo nel versamento di ritenute erariali e contributi previdenziali, come Fondo Credito, Inpdap (ora parte dell'INPS) per cassa datore di lavoro e dipendenti, IRAP, IRPEF e INPS per disoccupazione. In queste situazioni, è possibile procedere al ravvedimento operoso, calcolando e versando le sanzioni e gli interessi dovuti.

Il periodo di riferimento da indicare nell'F24 deve essere quello in cui è maturata l'obbligazione tributaria originaria. Generalmente, per i versamenti effettuati con ritardo, si indica l'anno di competenza del tributo o della ritenuta.

La corretta compilazione del modello F24 è cruciale. Le ritenute e i relativi interessi e sanzioni dovranno essere versati utilizzando i codici tributo specifici per ciascuna imposta o contributo. La prassi suggerisce di effettuare versamenti distinti per le ritenute e le relative sanzioni e interessi, a meno che non vi siano specifiche indicazioni ministeriali che prevedano diversamente per determinate tipologie di tributi.

Ravvedimento Operoso e Attività di Controllo

È importante sottolineare che il ravvedimento operoso, pur incentivando la regolarizzazione spontanea, non pone il contribuente al riparo da successive attività di controllo da parte dell'Amministrazione finanziaria o dalla prosecuzione di quelle già in corso. Il ravvedimento resta precluso solo a seguito della notifica di atti di liquidazione e accertamento, comprese le comunicazioni relative ai controlli automatici delle dichiarazioni (art. 36-bis D.P.R. 600/1973 e art. 54-bis D.P.R. 633/1972) e i controlli formali (art. 36-ter D.P.R. 600/1973).

Inoltre, per i tributi gestiti a livello locale, il ravvedimento deve essere antecedente a qualsiasi attività di contestazione o controllo avviata dagli organi accertatori e portata formalmente a conoscenza del contribuente.

Autoliquidazione e Ravvedimento Frazionato

Nei casi in cui il contribuente non sia in grado di procedere all'autoliquidazione dell'imposta dovuta, è necessario contattare il competente ufficio finanziario. Questo accade, ad esempio, in materia di imposta di successione. Il ravvedimento si perfezionerà in tal caso con l'esecuzione dei pagamenti entro 60 giorni dalla notifica dell'avviso di liquidazione da parte dell'Amministrazione finanziaria.

L'introduzione dell'articolo 13-bis ha reso esplicita la possibilità di un ravvedimento frazionato per i tributi amministrati dall'Agenzia delle Entrate. Ciò significa che il contribuente può regolarizzare anche solo una parte dell'imposta dovuta o effettuare versamenti tardivi relativi a scadenze differenti, purché siano stati corrisposti interessi e sanzioni commisurati alla parte o alle singole frazioni del debito d'imposta versato tardivamente. Questa flessibilità mira a facilitare ulteriormente la regolarizzazione delle posizioni fiscali.

tags: #codice #tributo #ravvedimento #operoso #inpdap