La Gestione dei Codici Fiscali degli Enti Previdenziali nel Contesto del Modello F24 e della Certificazione Unica

La corretta gestione dei codici fiscali degli enti previdenziali riveste un ruolo cruciale per i sostituti di imposta, specialmente per quanto concerne la compilazione del Modello F24 e la generazione della Certificazione Unica. L'archivio dei codici degli enti previdenziali è uno strumento indispensabile per il versamento dei contributi dovuti a enti diversi dall'INPS, garantendo che tali informazioni siano correttamente registrate e associate ai relativi tributi.

L'Archivio degli Enti Previdenziali e il Modello F24

L'archivio degli enti previdenziali è progettato per contenere i codici identificativi di tutti gli enti a cui devono essere versati contributi, distinti dall'INPS. Questi codici sono fondamentali per la corretta compilazione del Modello F24, il documento attraverso il quale avvengono i versamenti fiscali e contributivi. In particolare, l'archivio "Altri enti previdenziali e assicurativi" all'interno dell'area "Adempimenti fiscali" è il luogo designato per la memorizzazione di tali codici.

La procedura di inserimento di un nuovo ente previdenziale avviene tramite un pulsante dedicato, "Nuovo". Una volta inserito, ogni ente è caratterizzato da un "Codice", che è il codice alfanumerico da utilizzare nel Modello F24, e da una "Descrizione", che ne identifica l'ente stesso.

È importante sottolineare che, qualora il versamento dei contributi non avvenga tramite il Modello F24, si raccomanda l'adozione di codici alfanumerici personalizzati. Questo perché la codifica attualmente in uso è strettamente legata alle specifiche ministeriali previste per il versamento tramite F24.

Integrazione con la Certificazione Unica e il Modulo Ritenute

La gestione dei codici degli enti previdenziali si estende anche alla compilazione della Certificazione Unica (CU). In presenza del modulo "Ritenute", potrebbe rendersi necessaria la creazione di codici enti aggiuntivi, unitamente alle relative causali contributo. Questo passaggio è essenziale per associare correttamente i dati previdenziali ai "Tributi" di tipo "Previdenziali", configurazione che si effettua nella sezione "Amministrazione e finanza > Impostazioni > Ritenute". Tali associazioni sono poi utilizzate sia nei "Movimenti Ritenute Operate" sia nella stessa Certificazione Unica.

La sezione della Certificazione Unica dedicata alla descrizione dell'ente previdenziale è visibile solo in presenza del modulo "Ritenute". Essa viene utilizzata nella Certificazione Unica se il codice dell'ente previdenziale è già stato associato al codice tributo presente sui movimenti ritenute. Tale associazione avviene attraverso la scelta dei "Tributi", quando il tributo è classificato come "Previdenziali".

Oltre al codice e alla descrizione principale, è possibile inserire ulteriori informazioni che verranno riportate automaticamente sulla singola certificazione. Il "Codice fiscale" dell'ente previdenziale è fondamentale per la sua automatica inclusione nella sezione dedicata ai dati previdenziali. La "Descrizione estesa" (o denominazione dell'ente previdenziale) serve allo stesso scopo, garantendo che le informazioni siano complete e accurate sulla certificazione rilasciata al lavoratore.

Le azioni di riga sui singoli codici permettono di visualizzare, modificare o rimuovere le voci. Tuttavia, è sconsigliato rimuovere un codice ente previdenziale se questo è già stato utilizzato in precedenza, per evitare discrepanze nei dati storici e nelle future elaborazioni.

Differenze tra Dati Fiscali e Dati Previdenziali nella Certificazione Unica

La Certificazione Unica ordinaria è il modello che il sostituto di imposta è tenuto a inviare telematicamente all'Agenzia delle Entrate. L'esposizione dei dati fiscali e previdenziali all'interno di questo documento segue criteri distinti. I dati fiscali si riferiscono ai compensi effettivamente erogati nell'anno a cui la CU fa riferimento, seguendo il principio di cassa. Al contrario, i dati previdenziali riguardano gli importi maturati nell'anno di competenza, indipendentemente dal momento in cui sono stati effettivamente versati o trattenuti ai lavoratori. Pertanto, la competenza dei dati fiscali è determinata dal principio di cassa, mentre quella dei dati previdenziali è legata al principio di competenza ordinaria.

Annotazioni e CU Sintetica

Nella sezione "Annotazioni" della Certificazione Unica, vengono riportate informazioni aggiuntive richieste in specifiche situazioni, spesso attraverso l'uso di codici forniti dall'Agenzia delle Entrate. Nella "CU sintetica", oltre a questi codici, vengono incluse anche le relative descrizioni sintetiche, facilitando la comprensione delle informazioni supplementari.

Il Ruolo del Modello 730 e la Dichiarazione Precompilata

Per i lavoratori dipendenti e i pensionati, l'invio annuale della dichiarazione dei redditi tramite il Modello 730 è una procedura standard. Questo modello consente al contribuente di calcolare le imposte dovute sui redditi percepiti nell'anno, inclusi quelli aggiuntivi rispetto a quelli da lavoro dipendente per i quali il datore di lavoro ha già effettuato le trattenute fiscali (ad esempio, redditi catastali).

A seguito dell'obbligo di invio telematico delle Certificazioni Uniche da parte dei datori di lavoro, il Modello 730 è ora disponibile sul portale dell'Agenzia delle Entrate in versione precompilata, contenente le informazioni presenti nella CU. Il lavoratore può modificare questo 730 precompilato e inviarlo telematicamente, accedendo al portale con le opportune credenziali. La modifica del 730 precompilato può portare a un risultato della dichiarazione a credito o a debito. Ad esempio, l'inserimento di detrazioni spettanti per spese sanitarie dà diritto a un credito d'imposta. Se il lavoratore continua ad avere un sostituto d'imposta (anche diverso da quello che ha emesso la CU) al momento della dichiarazione 730, il risultato della dichiarazione verrà gestito direttamente in busta paga.

Obblighi di Certificazione e Sanzioni

La Certificazione Unica deve essere compilata per ogni percettore di redditi soggetti a ritenuta a titolo d'imposta o d'acconto. Sono inoltre tenuti alla certificazione coloro che nell'anno hanno l'obbligo di attestare ai lavoratori i contributi previdenziali e assistenziali dovuti all'INPS e/o i premi assicurativi dovuti all'INAIL.

Le sanzioni per omissione, tardività o errore nella presentazione della Certificazione Unica sono di 100 euro per ogni certificazione. Le certificazioni relative alle ritenute d'acconto per lavoro autonomo occasionale (soggetti privi di partita IVA, con ritenuta al 20%) devono essere inviate all'Agenzia delle Entrate entro il 7 marzo e consegnate ai contribuenti entro fine marzo.

Contributi Previdenziali nel Lavoro Autonomo Occasionale

L'imponibile previdenziale per il lavoro autonomo occasionale è costituito dal compenso lordo erogato al lavoratore, dedotte eventuali spese addebitate al committente e risultanti nella ricevuta (come specificato dalla circolare INPS n. 114/2012). La ripartizione dell'onere contributivo tra collaboratore e committente è stabilita rispettivamente in un terzo e due terzi. L'obbligo del versamento dei contributi ricade sull'azienda committente, che deve effettuare il pagamento entro il 16 del mese successivo a quello di corresponsione del compenso, utilizzando il Modello F24.

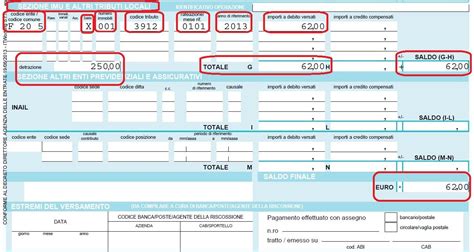

Modello F24: La Guida COMPLETA!

Gestione Operativa dei Codici Ente e Causali

Nella gestione operativa dei sistemi informativi, quando si deve indicare il codice del fornitore, è possibile premere F6 o fare clic sul pulsante di ricerca per selezionare i codici appropriati. Per accedere direttamente alla tabella relativa al contenuto di una casella, si può premere F5, fare doppio clic o premere INS.

Analogamente, per indicare il codice della causale del versamento, si segue la stessa procedura: premere F6 o fare clic sul pulsante di ricerca per selezionare i codici all'interno della tabella "Causali Versamento". L'accesso diretto alla tabella è possibile premendo F5, facendo doppio clic o premendo INS nella casella.

Infine, è necessario indicare il codice fiscale dell'Ente Previdenziale a cui vengono versati i contributi e la sua denominazione o ragione sociale. È importante notare che l'informazione relativa al codice dell'Ente previdenziale che riceve i contributi non è più presente nella stampa della Certificazione Unica 2017 né nella creazione del relativo file telematico, evidenziando l'evoluzione delle normative e dei sistemi di gestione.

tags: #codice #fiscale #ente #previdenziale #29