Adeguamento Pensionistico 2019: Chi Rimane Escluso e le Nuove Regole

Nel 2019, il panorama pensionistico italiano è stato caratterizzato da una serie di riforme e modifiche che hanno introdotto nuove possibilità di uscita anticipata, ma anche cambiato le regole per l'adeguamento degli importi pensionistici all'inflazione. Comprendere chi non avrà un adeguamento pensionistico completo nel 2019 e quali sono le nuove dinamiche è fondamentale per migliaia di lavoratori e pensionati. La riforma pensionistica del 2019, con l'introduzione della cosiddetta "Quota 100", ha rappresentato una svolta significativa, offrendo un'alternativa flessibile alle tradizionali vie di pensionamento. Tuttavia, è importante analizzare nel dettaglio i requisiti e le modalità di accesso a queste nuove misure, nonché l'impatto delle modifiche sulla rivalutazione degli assegni pensionistici.

La Riforma Pensionistica del 2019 e la Quota 100

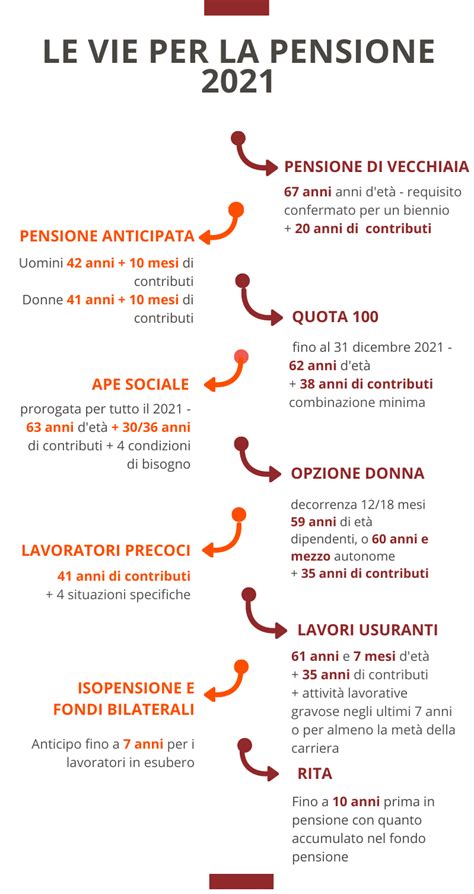

La principale novità del 2019 è stata l'introduzione della pensione "Quota 100", una misura sperimentale valida per il biennio 2019-2020. Questa opzione permette ai lavoratori di accedere alla pensione anticipata se la somma della loro età anagrafica e degli anni di contributi raggiunge quota 100. Nello specifico, per accedere alla pensione con Quota 100, i lavoratori dovevano aver maturato entro il 31 dicembre 2018 almeno 62 anni di età e 38 anni di contributi. La riforma si applica ai lavoratori iscritti all'Assicurazione Generale Obbligatoria (AGO), alle forme esclusive o sostitutive dell'AGO e alla Gestione Separata.

Per coloro che hanno raggiunto i requisiti durante il periodo sperimentale della misura, l'accesso alla pensione Quota 100 è possibile nei tre mesi successivi al raggiungimento dei requisiti stessi. È importante sottolineare che la riforma ha bloccato l'adeguamento alla speranza di vita per i requisiti della pensione anticipata ordinaria (42 anni e 10 mesi di contributi per gli uomini, 41 anni e 10 mesi per le donne), una modifica che ha evitato un ulteriore innalzamento dell'età pensionabile previsto per il 2019.

Altre Misure di Anticipo Pensionistico nel 2019

Oltre alla Quota 100, il 2019 ha visto la proroga di altre importanti misure di anticipo pensionistico:

APE Sociale: Prorogata fino al 31 dicembre 2019, l'anticipo pensionistico a carico dello Stato è rivolto a lavoratori che si trovano in particolari condizioni di disagio. Per accedervi, è necessario aver compiuto 63 anni d'età e soddisfare specifici requisiti contributivi (30 o 36 anni a seconda della condizione). Le quattro condizioni di bisogno previste sono: disoccupazione, assistenza a familiari con disabilità grave, invalidità civile pari o superiore al 74%, e svolgimento di lavori usuranti. L'APE Sociale permette a disoccupati, invalidi civili e persone che assistono parenti di primo grado disabili gravi, di smettere di lavorare dopo 30 anni di contributi, ma con almeno 63 anni compiuti.

APE Volontario: Questa misura, anch'essa prorogata per tutto il 2019, consiste in un prestito pensionistico erogato da un istituto di credito. Il prestito viene concesso per coprire il periodo che va dalla richiesta fino alla maturazione dei requisiti per la pensione di vecchiaia. Con l'APE Volontario, si può smettere di lavorare con 20 anni di contributi, a condizione di trovarsi a meno di 3 anni e 7 mesi dal raggiungimento della pensione di vecchiaia. Durante questo periodo, il lavoratore riceve un prestito che verrà poi ripagato tramite trattenute sull'assegno pensionistico una volta raggiunta l'età pensionabile.

Anticipo Pensionistico per le Donne: Confermata anche per il 2019 la misura di anticipo pensionistico destinata alle donne. Le lavoratrici dipendenti potevano accedere con almeno 59 anni di età e 35 anni di contributi, mentre le lavoratrici autonome potevano farlo con 60 anni di età e 35 anni di contributi. Questa misura è stata pensata per ridurre il divario di genere nell'accesso alla pensione.

Lavoratori Precoci e Lavoratori Usuranti: Sono state confermate anche le agevolazioni per i lavoratori precoci (coloro che hanno iniziato a lavorare in giovane età) e per coloro che svolgono attività usuranti. Questi lavoratori potevano accedere alla pensione con requisiti anagrafici e contributivi ridotti, a prescindere dall'età anagrafica per la pensione anticipata ordinaria, ma con specifiche condizioni per l'età anagrafica per altre forme di uscita. In particolare, i lavoratori che svolgono attività usuranti potevano andare in pensione a 61 anni e 7 mesi con 35 anni di contributi.

Pensioni di Vecchiaia e Adeguamento alla Speranza di Vita

Per quanto riguarda la pensione di vecchiaia, le regole standard prevedevano il raggiungimento di un requisito anagrafico e di un requisito contributivo minimo. Nel 2019, i requisiti per la pensione di vecchiaia prevedevano 66 anni e 7 mesi di età più 20 anni di anzianità contributiva. Tuttavia, a causa dell'adeguamento con l'aumento delle aspettative di vita rilevato dall'ISTAT, questi requisiti sarebbero dovuti aumentare a 67 anni dal 2019. La riforma pensionistica del 2019 ha bloccato questo adeguamento per alcune categorie, ma non per tutte.

La circolare INPS n. 62 del 4 aprile 2018 aveva fissato l'adeguamento dei requisiti di accesso al pensionamento agli incrementi della speranza di vita. Questo adeguamento, che avrebbe dovuto portare l'età pensionabile a 67 anni, è stato effettivamente applicato per la pensione di vecchiaia ordinaria, a meno di specifiche esenzioni previste per determinate categorie di lavoratori.

Chi Non Subirà l'Adeguamento alla Speranza di Vita nel 2019

È fondamentale distinguere le categorie di lavoratori per cui l'adeguamento alla speranza di vita è stato bloccato o non si applica. La riforma pensionistica del 2019, pur introducendo la Quota 100, ha anche confermato che l'adeguamento dei requisiti alla speranza di vita non si applica a:

- Lavoratori precoci: Coloro che hanno almeno 41 anni di contributi e hanno iniziato a lavorare prima dei 19 anni. Per questi lavoratori, l'età anagrafica non è un requisito per la pensione anticipata.

- Lavoratori che svolgono attività particolarmente faticose e pesanti: Ai sensi dell'articolo 1, comma 148, lettera b), della legge n. 205/2017.

- Addetti alle lavorazioni particolarmente faticose e pesanti: Ai sensi dell'articolo 1, comma 148, lettera a), della legge n. 205/2017.

- Lavoratori con invalidità civile pari o superiore al 74%: Che assistono parenti di primo grado con disabilità grave.

- Lavoratori in condizioni di disoccupazione: Che hanno cessato involontariamente il rapporto di lavoro.

Per queste categorie, l'età pensionabile per l'accesso alla pensione anticipata non è stata influenzata dall'adeguamento alla speranza di vita previsto per il 2019.

L'Impatto della Legge di Bilancio 2019 sulla Rivalutazione delle Pensioni

Oltre alle modifiche sui requisiti di accesso, la Legge di Bilancio 2019 ha introdotto significative novità riguardo alla rivalutazione annuale degli importi pensionistici, comunemente nota come "perequazione". Questo meccanismo serve ad adeguare il valore delle pensioni all'aumento del costo della vita, stimato dall'ISTAT per il 2019 all'1,1%.

La Legge di Bilancio 2019 ha modificato i criteri di perequazione per il triennio 2019-2021, interessando in particolare i trattamenti pensionistici di importo complessivo lordo superiore a tre volte il trattamento minimo.

- Fino a tre volte il trattamento minimo: Per le pensioni con un importo lordo fino a circa 1.522,26 euro (pari a tre volte il trattamento minimo mensile del 2018, ovvero 507,42 euro), l'adeguamento all'inflazione è pieno, ovvero al 100%. Chi riceve questa somma, ha visto un aumento dell'1,1% sulla propria pensione.

- Oltre tre volte il trattamento minimo: Per gli importi pensionistici superiori, l'aumento ricalcolato in base all'inflazione è stato ridotto. L'indice di perequazione varia in base a sette fasce definite dalla legge:

- Pensioni fino a circa 1.523 euro: adeguamento al 100%.

- Pensioni fino a quattro volte il trattamento minimo mensile: adeguamento al 97%.

- Pensioni oltre nove volte il trattamento minimo mensile: adeguamento al 40%.

Questo significa che, a partire da aprile 2019, chi percepiva pensioni lordi superiori a 1.522,26 euro ha visto un ricalcolo al ribasso dell'adeguamento all'inflazione.

I Numeri del Ricalcolo e i Risparmi Governativi

L'INPS, con la circolare n. 44 del 22 marzo 2019, ha illustrato i criteri applicativi di questa nuova modalità di rivalutazione. Secondo le elaborazioni, circa 5,6 milioni di pensionati sono stati coinvolti da questo ricalcolo. Per circa 2,6 milioni di posizioni, la variazione media mensile dell'importo lordo è stata minima, pari a circa 28 centesimi.

I tagli sugli aumenti previsti più consistenti, superiori a 20 euro al mese, hanno riguardato le pensioni con importi lordi mensili superiori a 4.500 euro.

Le stime sui risparmi per lo Stato derivanti da queste modifiche variano. Mentre alcune fonti indicavano un risparmio di 3,4 miliardi di euro, un dossier del Parlamento sulla "Manovra di Bilancio 2019-2021" ha calcolato un risparmio di circa 2,2 miliardi di euro per il triennio 2019-2021, dovuto al minor adeguamento delle pensioni di importo più elevato. Questi risparmi sono stati introdotti per far fronte alle richieste della Commissione Europea.

Retributivo, contributivo, riforma Fornero, Quota 100. Storia delle riforme delle pensioni in Italia

La Crisi del Sistema Pensionistico e le Prospettive Future

Il sistema pensionistico italiano affronta da anni sfide significative, legate all'invecchiamento della popolazione, alla sostenibilità economica e alla necessità di garantire equità tra le diverse generazioni. Le riforme introdotte nel 2019, pur offrendo nuove opzioni di flessibilità, non risolvono alla radice i problemi strutturali del sistema.

La complessità delle normative, con l'alternarsi di diverse misure e requisiti, rende difficile per i cittadini orientarsi e pianificare il proprio futuro pensionistico. La tendenza a bloccare o rallentare l'adeguamento automatico dei requisiti alla speranza di vita, se da un lato può offrire sollievo nel breve termine, dall'altro rischia di creare squilibri futuri e di non affrontare adeguatamente la sostenibilità a lungo termine del sistema.

La revisione dei meccanismi di perequazione, che ha reso meno generoso l'adeguamento all'inflazione per le pensioni più elevate, solleva interrogativi sulla ripartizione del carico fiscale e sulla protezione del potere d'acquisto dei pensionati.

Le modalità per accedere alla pensione nel 2019, come evidenziato, variano notevolmente a seconda della situazione professionale, contributiva e personale di ciascun lavoratore. La comprensione approfondita di queste differenze è essenziale per evitare errori e per poter scegliere la soluzione pensionistica più adatta alle proprie esigenze.

Il Caso dei Dipendenti Pubblici e il TFS

Un aspetto specifico riguarda i dipendenti pubblici che accedono al pensionamento nel 2019. Beneficiando dell'esclusione dall'adeguamento alla speranza di vita, questi lavoratori possono percepire il trattamento di fine servizio (TFS) o di fine rapporto non prima di 24 mesi dalla data di conseguimento del primo requisito pensionistico teorico utile, o 12 mesi in casi specifici. L'adeguamento del TFS segue procedure che coinvolgono la comunicazione dei nuovi valori retributivi all'INPS da parte delle aziende sanitarie, seguita dal ricalcolo e dall'emissione di un atto di riliquidazione. I pensionati interessati possono richiedere informazioni all'Ufficio personale dell'azienda e sollecitare l'INPS provinciale per il corretto adempimento.

L'adeguamento delle pensioni basse all'inflazione non è stato cancellato, ma ricalcolato, interessando principalmente gli importi superiori a 1.523 euro lordi. La legge di Bilancio 2019 ha introdotto un nuovo meccanismo di rivalutazione automatica delle pensioni per il triennio 2019-2021, che ha modificato la percentuale di adeguamento in base a fasce di reddito pensionistico. La perequazione, pur comportando una crescita degli importi rispetto al 2018, è stata resa meno generosa dal governo rispetto a quanto previsto dalle norme precedenti, con un impatto maggiore sulle pensioni più elevate.

In sintesi, il 2019 ha rappresentato un anno di transizione per il sistema pensionistico italiano, con l'introduzione di nuove opzioni di uscita anticipata e modifiche significative alle regole di rivalutazione degli assegni pensionistici. La comprensione di queste dinamiche è cruciale per tutti coloro che si avvicinano alla pensione o che sono già titolari di un assegno pensionistico.

tags: #chi #non #avra #l #adeguamento #pensionistico