Base Imponibile per il Calcolo dei Contributi Previdenziali: Una Guida Completa

La corretta determinazione della base imponibile per il calcolo dei contributi previdenziali è un aspetto cruciale per lavoratori dipendenti, autonomi e datori di lavoro. Essa rappresenta l'importo su cui vengono applicate le percentuali contributive, influenzando direttamente l'ammontare dei versamenti dovuti e, di conseguenza, le future prestazioni pensionistiche e assistenziali. Comprendere a fondo questo concetto è fondamentale per una gestione finanziaria consapevole e per evitare spiacevoli contestazioni con gli enti previdenziali.

La Definizione di Base Imponibile Contributiva

L'importo della retribuzione sul quale vengono calcolati, sotto forma di quota percentuale, i contributi previdenziali posti a carico del lavoratore e del datore di lavoro costituisce il c.d. imponibile contributivo. In generale, vanno a comporre l’imponibile contributivo tutti i redditi di lavoro dipendente, ovverosia tutti i redditi che derivano da rapporti aventi per oggetto la prestazione di lavoro, con qualsiasi qualifica, alle dipendenze e sotto la direzione di altri, compreso il lavoro a domicilio quando è considerato lavoro dipendente secondo le norme della legislazione sul lavoro.

L'art. 51, comma 1, del D.P.R. n. 917/1986 (Testo Unico delle Imposte sui Redditi - TUIR) stabilisce che costituiscono retribuzione imponibile "tutte le somme ed i valori in genere, a qualunque titolo percepite nel periodo di imposta, anche sotto forma di erogazioni liberali, in relazione al rapporto di lavoro". Questo principio generale, tuttavia, ammette eccezioni.

Cosa Include l'Imponibile Previdenziale

La retribuzione imponibile ai fini previdenziali non si identifica necessariamente con la retribuzione intesa come "corrispettivo" del lavoro prestato, ma è un concetto più ampio. Essa comprende "tutte le somme ed i valori (beni e servizi) in genere, a qualunque titolo percepiti in relazione al rapporto di lavoro". Tra gli elementi che concorrono alla formazione della somma su cui si calcolano i contributi, troviamo:

- Componenti fisse: Paga base, indennità di contingenza, EDR (elemento distinto della retribuzione), eventuali superminimi e scatti di anzianità.

- Componenti accessorie: Provvigioni, partecipazioni agli utili, somme ricevute a titolo di patto di non concorrenza.

- Compensi in natura: Il cui valore viene determinato in base al prezzo o al corrispettivo mediamente praticato per beni e servizi similari, in condizioni di libera concorrenza.

Cosa Esclude l'Imponibile Previdenziale

Restano esclusi, in tutto o in parte, dalla retribuzione imponibile previdenziale esclusivamente le somme ed i valori tassativamente elencati nell’art. 12 della legge n. 153/1969, così come modificato dall’art. 6 del D.Lgs. n. 314/1997 e nell’art. 51 del TUIR. Tra le voci che sono da escludere dall’imponibile previdenziale INPS figurano:

- Il trattamento di fine rapporto (TFR).

- Le somme percepite alla cessazione del rapporto di lavoro per incentivare le dimissioni volontarie dei dipendenti.

- I risarcimenti danni.

- Le quote per gestioni assistenziali e previdenziali obbligatorie per legge (ad esempio, alcune prestazioni a carico dell'INPS come indennità di malattia o maternità, assegni familiari).

- Le quote della previdenza complementare.

- I rimborsi di spese documentate relative al vitto, all’alloggio, al viaggio e al trasporto, nonché i rimborsi di altre spese documentate, quando l’attività si svolge al di fuori del territorio comunale.

Eccezioni per i Compensi in Natura

Sebbene i compensi in natura concorrano generalmente a formare l'imponibile contributivo, il legislatore ha previsto talune eccezioni espressamente indicate, come ad esempio i "fringe benefit" entro determinati limiti di valore.

Disciplina dei Compensi per Trasferta

La legge prevede una disciplina particolare per quanto riguarda i compensi percepiti dal lavoratore per l’attività svolta in trasferta. Ai sensi dell'art. 51, comma 5, D.P.R. n. 917/1986, qualora l'attività sia svolta al di fuori del territorio comunale, non concorrono a formare il reddito imponibile ai fini contributivi i rimborsi di spese documentate relative al vitto, all’alloggio, al viaggio e al trasporto, nonché i rimborsi di altre spese documentate.

Il Principio del Minimale Contributivo

Un aspetto fondamentale nella determinazione della base imponibile è rappresentato dal "minimale contributivo". Questo principio, sancito da una consolidata giurisprudenza della Corte di Cassazione, stabilisce che l'importo della retribuzione da assumere come base di calcolo dei contributi previdenziali non può essere inferiore all'importo di quella che ai lavoratori di un determinato settore sarebbe dovuta in applicazione dei contratti collettivi stipulati dalle associazioni sindacali più rappresentative su base nazionale.

Fondamento Giuridico e Orientamenti Giurisprudenziali

La pronuncia chiave in materia è l'Ordinanza n. 19467 del 15 luglio 2025 della Corte di Cassazione, sezione lavoro. Questa decisione si inserisce in una linea interpretativa ormai consolidata, ribadita in numerose sentenze precedenti (tra cui Cass. Sez. Un. 11199/2002, Cass. 3979/2022, Ordinanza n. 12974/2025 e Ordinanza n. 19759/2024). La Cassazione ha più volte affermato che:

- La retribuzione contributiva si distingue da quella effettiva corrisposta al lavoratore e può essere parametrata al minimale contributivo settoriale, anche se superiore alla paga realmente erogata.

- L'obbligo contributivo è autonomo rispetto al rapporto retributivo e non può essere modulato sulla base dell'orario o della presenza del lavoratore concordata con l'azienda, salvo specifiche eccezioni previste dalla legge (malattia, maternità, CIGO, ecc.).

L'art. 1 del D.L. 9 ottobre 1989 n. 338 (convertito in legge 7 dicembre 1989 n. 389) fa riferimento ai contratti collettivi stipulati dalle associazioni sindacali più rappresentative su base nazionale per la determinazione del "minimale contributivo", con esclusiva incidenza sul rapporto previdenziale. Questo criterio è distinto dal "minimo retributivo costituzionale" (art. 36 Cost.), che rileva solo ai fini della determinazione della giusta retribuzione nel rapporto di lavoro.

Implicazioni Pratiche del Minimale Contributivo

L'Ordinanza n. 19467/2025 chiarisce alcuni nodi applicativi cruciali:

- Individuazione della Base Imponibile: La base imponibile contributiva deve essere confrontata tra la retribuzione effettivamente pagata, gli accordi collettivi o individuali più favorevoli, e il minimale previsto dal CCNL. Prevale il CCNL rappresentativo su fonti contrattuali meno significative.

- Insensibilità dell'Obbligo Contributivo: Accordi aziendali che prevedano retribuzioni inferiori al minimo contributivo stabilito dai contratti collettivi nazionali sono inefficaci ai fini del calcolo dei contributi previdenziali.

Per le Imprese

Le aziende devono assicurarsi che la base imponibile contributiva rispetti il minimo previsto dal CCNL, anche nei casi in cui la busta paga risulti inferiore per accordi aziendali o riduzioni di orario. Non è possibile compensare l'assenza o la riduzione delle prestazioni concordate con una diminuzione contributiva proporzionale.

Per i Professionisti e Lavoratori

In presenza di buste paga con importi inferiori al contrattuale, i lavoratori hanno diritto a far valere la contribuzione sugli importi contrattualmente dovuti. L'esposizione contributiva su basi inferiori a quelle legali o contrattuali può essere oggetto di ispezione da parte dell'INPS, con conseguente contestazione e recupero di contributi arretrati. La differenza tra retribuzione effettiva e contributiva può incidere negativamente sul montante pensionistico e sui futuri assegni pensionistici.

Casi Specifici e Settori Particolari

Settore Edile

Nel settore edile, l'ammontare dei contributi deve essere calcolato su una retribuzione commisurata a un numero di ore settimanali non inferiore all'orario di lavoro normale stabilito dai contratti collettivi nazionali e dai relativi contratti integrativi. Qualora il numero di ore lavorate sia inferiore a quello contrattuale a causa di assenze qualificate (es. malattia, CIGO), la retribuzione imponibile viene ridotta in proporzione.

Collaboratori Coordinati e Continuativi

Anche per i collaboratori coordinati e continuativi sono previsti massimali contributivi, oltre ai quali non è dovuta alcuna contribuzione aggiuntiva.

Tutti i contributi previdenziali INPS

La Base Imponibile per i Lavoratori Autonomi e Partite IVA

La gestione dei contributi previdenziali è un aspetto fondamentale anche per i lavoratori autonomi e coloro che operano con Partita IVA.

Gestione Separata INPS

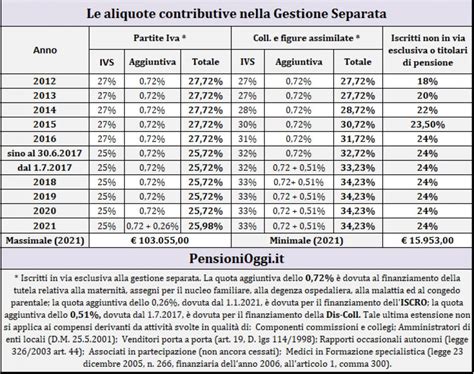

La Gestione Separata INPS è destinata ai liberi professionisti privi di una cassa previdenziale specifica. L'aliquota contributiva viene aggiornata annualmente. Per il 2025, per i professionisti che versano solo in Gestione Separata, l'aliquota si attesta intorno al 26% del reddito imponibile. Per chi ha già una copertura previdenziale obbligatoria, l'aliquota è leggermente più bassa, intorno al 24%. Il versamento avviene tramite modello F24. La base imponibile è costituita dalla somma degli importi indicati nelle colonne specifiche della dichiarazione dei redditi, al netto delle perdite pregresse.

Gestione Artigiani e Commercianti

Gli artigiani e i commercianti iscritti alla relativa gestione INPS seguono regole diverse. La quota fissa è dovuta anche in assenza di reddito e viene calcolata su un reddito minimale aggiornato annualmente. Sulla parte di reddito che eccede il minimale si applica una quota variabile.

Regime Forfettario

Chi aderisce al regime forfettario e risulta iscritto alla Gestione Artigiani o Commercianti può beneficiare di una riduzione dei contributi previdenziali del 35%. È però importante valutare attentamente le implicazioni di tale riduzione sulla misura delle prestazioni pensionistiche future. Nel regime forfettario, l'imponibile previdenziale si determina moltiplicando il totale degli incassi per il coefficiente di redditività relativo al codice ATECO. Ad esempio, se una social media manager con Partita IVA forfettaria ha incassato 20.000€ e il suo coefficiente di redditività è del 78%, il suo imponibile previdenziale sarà di 15.600€. Su questo importo, applicando l'aliquota della Gestione Separata (circa 26,07% per il 2025), si otterrà l'importo dei contributi da versare.

Differenza tra Reddito Lordo e Imponibile Previdenziale

È essenziale distinguere il reddito lordo dall'imponibile previdenziale. Il reddito lordo comprende tutti i redditi percepiti nel periodo d'imposta. L'imponibile previdenziale, invece, è dato dalla somma dei redditi percepiti, escluse le voci precedentemente elencate (TFR, risarcimenti, previdenza complementare, ecc.). Prima di applicare le percentuali per il calcolo dei contributi, l'imponibile deve essere arrotondato. Inoltre, l'INPS stabilisce un minimale e un massimale per l'applicazione della contribuzione.

L'Importanza della Consulenza Professionale

Data la complessità della materia e le continue evoluzioni normative e giurisprudenziali, è altamente consigliabile avvalersi della consulenza di professionisti esperti (commercialisti, consulenti del lavoro) per una corretta gestione degli adempimenti contributivi e previdenziali. Essi possono fornire un supporto prezioso nella determinazione della base imponibile, nel calcolo dei contributi dovuti, nella pianificazione dei versamenti e nella gestione di eventuali criticità, evitando sanzioni e garantendo la tutela dei diritti previdenziali.

Tutti i contributi previdenziali INPS

tags: #base #imponibile #per #il #calcolo #dei