Assegnazione Agevolata dei Beni ai Soci: Una Guida Dettagliata alla Normativa e alle Procedure

La recente legislazione, in particolare la Legge di Bilancio 2025 (Legge n. 207/2024), ha introdotto un quadro normativo che consente alle società di assegnare o cedere ai propri soci beni non direttamente utilizzati nell'attività d'impresa, o di trasformare una società commerciale in una società semplice, beneficiando di un regime fiscale agevolato. Questa opportunità, sebbene già prevista in passato (l'ultima volta nel 2016 con la Legge 208/2015), torna a offrire una finestra temporale limitata, con un termine per la redazione dell'atto notarile fissato al 30 settembre 2025. La comprensione approfondita di questa normativa è cruciale per le imprese che desiderano ottimizzare la propria struttura patrimoniale e fiscale.

Il Contesto Normativo e le Scadenze Chiave

La Legge di Bilancio 2025 ha reintrodotto la possibilità di procedere con l'assegnazione agevolata di beni ai soci. L'obiettivo primario di questa misura è duplice: da un lato, facilitare la liquidazione o la fuoriuscita di beni dal patrimonio societario in modo fiscalmente vantaggioso; dall'altro, stimolare la circolazione degli asset, con potenziali ricadute positive sul mercato immobiliare e patrimoniale in un'ottica di legittimità e trasparenza.

La scadenza per la stipula dell'atto notarile è fissata improrogabilmente al 30 settembre 2025. Parallelamente, è previsto il versamento di un'imposta sostitutiva, pari all'8% del valore dei beni (o al 10,5% per le società di comodo), che dovrà essere corrisposta in due rate: il 60% entro il 30 settembre 2025 e il restante 40% entro il 30 novembre 2025. Questa tempistica ristretta impone una pianificazione attenta e una rapida valutazione della convenienza dell'operazione.

Le circolari dell'Agenzia delle Entrate n. 26/E e n. 37/E del 2016, emanate in occasione di una precedente edizione della medesima agevolazione, mantengono la loro validità e utilità interpretativa, data la sostanziale identità normativa con la disposizione attuale. In assenza di specifici documenti di prassi per la normativa 2025, questi riferimenti diventano strumenti indispensabili per comprendere le sfumature operative e le modalità di prova richieste dall'amministrazione finanziaria.

Soggetti e Beni Ammessi all'Agevolazione

L'agevolazione fiscale si applica a una platea definita di soggetti e a specifiche tipologie di beni.

Soggetti Beneficiari

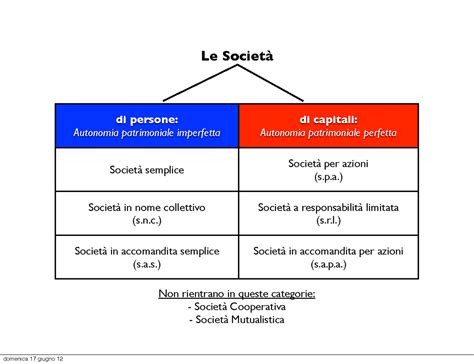

Possono accedere al regime agevolato le seguenti tipologie di società:

- Società in nome collettivo (S.n.c.)

- Società in accomandita semplice (S.a.s.)

- Società a responsabilità limitata (S.r.l.)

- Società per azioni (S.p.A.)

- Società in accomandita per azioni (S.a.p.A.)

Sono equiparate a queste anche le società di armamento, le società di fatto con attività commerciale e le aziende in fase di liquidazione, purché soddisfino i requisiti previsti. Inoltre, le società che hanno come oggetto esclusivo o principale la gestione di beni non strumentali possono beneficiare di questa misura a condizione che si trasformino in società semplice entro la scadenza del 30 settembre 2025.

Tipologie di Beni Agevolabili

L'agevolazione si estende a beni che non sono direttamente utilizzati per l'esercizio dell'attività d'impresa. Nello specifico, rientrano in questa categoria:

- Beni immobili: Sono ammissibili gli immobili che non sono "strumentali per destinazione", ovvero quelli non utilizzati esclusivamente per l'attività propria dell'impresa. Questo include immobili patrimonio, immobili merce, e anche immobili strumentali per natura (come uffici o capannoni) se non utilizzati direttamente nell'attività.

- Beni mobili registrati: Si tratta di beni come autovetture, imbarcazioni, aeromobili che non sono impiegati come beni strumentali nell'attività d'impresa.

È fondamentale sottolineare che la qualificazione dei beni come strumentali o meno deve essere verificata al momento della stipula dell'atto notarile di assegnazione, non alla data della deliberazione assembleare che approva l'operazione.

Beni Esclusi dall'Agevolazione

Sono espressamente esclusi dal regime agevolato:

- Immobili strumentali per natura e per destinazione.

- Beni mobili registrati strumentali all'attività d'impresa (ad esempio, le autovetture di una società di noleggio o gli aeromobili di una scuola di volo).

Requisiti Formali e Condizioni di Accesso

Per poter usufruire del regime agevolato, è necessario rispettare specifici requisiti formali, in particolare per quanto riguarda la qualifica di socio.

Anzianità dei Soci

La normativa pone come condizione essenziale che i soci che beneficiano dell'assegnazione o della cessione abbiano acquisito tale qualifica entro determinate date:

- Alla data del 30 settembre 2024.

- Oppure, entro 30 giorni dall'entrata in vigore della Legge di Bilancio 2025 (1° gennaio 2025), quindi entro il 30 gennaio 2025, a condizione che la loro acquisizione di tale status sia supportata da un titolo con data certa anteriore al 1° ottobre 2024.

Per le società che non sono obbligate alla tenuta del libro soci, la prova della qualità di socio deve essere fornita tramite un titolo avente data certa, riferito alla stessa data del 30 settembre 2024. Questo principio è in linea con la prassi amministrativa consolidata dall'Agenzia delle Entrate, come evidenziato nella circolare n. 26/E del 2016.

Chi Deve Possedere il Requisito

Il requisito dell'anzianità di socio va verificato in capo ai soci che effettivamente riceveranno l'assegnazione o la cessione dei beni. Nel caso di trasformazione della società in società semplice, invece, il requisito deve essere posseduto da tutti i soci che partecipano all'operazione.

Il Regime Fiscale Agevolato: Imposte e Valutazioni

L'assegnazione agevolata prevede un trattamento fiscale vantaggioso sia per la società che per i soci, con particolare riferimento all'imposta sostitutiva e alle imposte indirette.

Imposta Sostitutiva sui Beni

La plusvalenza generata dall'assegnazione agevolata è soggetta a un'imposta sostitutiva con aliquote ridotte:

- 8%: Questa aliquota si applica alla plusvalenza, determinata come la differenza tra il valore normale (o, in alternativa, il valore catastale) dei beni assegnati e il loro costo fiscalmente riconosciuto.

- 10,5%: L'aliquota sale al 10,5% per le società che sono considerate "non operative" in almeno due dei tre periodi d'imposta precedenti all'assegnazione.

Il valore normale corrisponde al valore di mercato del bene (come definito dall'art. 9 del TUIR). Tuttavia, la normativa offre la possibilità di optare per il valore catastale come base imponibile. Questo valore si ottiene moltiplicando la rendita catastale per specifici coefficienti stabiliti dall'art. 52, comma 4, del DPR 131/1986, e rappresenta spesso una soluzione particolarmente conveniente, soprattutto in presenza di un'elevata differenza tra valore di mercato e valore catastale.

Imposte Indirette Agevolate

Oltre all'imposta sostitutiva, sono previste agevolazioni anche per le imposte indirette:

- Imposta di registro: Viene applicata in misura ridotta alla metà (attualmente 1,5% anziché 3%).

- Imposte ipotecaria e catastale: Sono dovute in misura fissa, solitamente pari a 200 € ciascuna.

Queste riduzioni contribuiscono significativamente a contenere il costo complessivo dell'operazione.

Calcolo valore immobile: l'agenzia delle entrate | Come calcolarlo

Operazioni Agevolate: Assegnazioni, Cessioni e Trasformazioni

La normativa del 2025 copre diverse tipologie di operazioni societarie volte a trasferire beni ai soci o a modificare la struttura societaria.

Assegnazioni

L'assegnazione è l'operazione con cui la società trasferisce la proprietà di un bene ai propri soci. Questo può avvenire attraverso diverse modalità, tra cui:

- Distribuzione di utili: Se l'assegnazione avviene attingendo alle riserve di utili, il valore del bene assegnato viene considerato come un dividendo tassabile in capo al socio. È fondamentale una valutazione attenta dell'impatto fiscale sul socio.

- Restituzione di riserve di capitale: In questo caso, l'assegnazione comporta una riduzione del costo fiscale della partecipazione del socio, senza generare un'immediata tassazione.

- Riduzione del capitale sociale: L'assegnazione può essere effettuata anche in esito a una delibera di riduzione del capitale sociale.

- Liquidazione della società: Durante la fase di liquidazione, i beni residui possono essere assegnati ai soci.

- Recesso o esclusione del socio: In queste situazioni, l'assegnazione può rappresentare una modalità di liquidazione della quota del socio uscente.

- Restituzione di finanziamenti soci: L'assegnazione può essere utilizzata per estinguere crediti che i soci vantano nei confronti della società.

È importante garantire la "par condicio" tra i soci, ovvero un trattamento equo e proporzionale delle loro partecipazioni, salvo specifiche eccezioni previste dalla legge o dallo statuto.

Cessioni

La cessione ai soci differisce dall'assegnazione principalmente per la presenza di un corrispettivo. Nella cessione, il socio paga un prezzo per acquisire il bene, che può essere finanziato anche tramite lo storno di un precedente finanziamento soci. Le regole generali e le agevolazioni fiscali sono sostanzialmente le medesime dell'assegnazione, con l'eccezione che nella cessione il corrispettivo non può essere inferiore al valore normale o catastale del bene.

Trasformazione in Società Semplice

Un'altra opzione contemplata è la trasformazione di una società commerciale in una società semplice. Questa operazione può essere particolarmente vantaggiosa per società che gestiscono prevalentemente immobili o altri asset patrimoniali, in quanto la società semplice gode di un regime fiscale più snello per la gestione di tali beni.

In caso di trasformazione, il costo fiscale delle partecipazioni dei soci viene incrementato della plusvalenza assoggettata all'imposta sostitutiva. Inoltre, l'attribuzione dei beni ai soci in seguito alla trasformazione riduce il costo della partecipazione, e non si applica la presunzione di distribuzione prioritaria degli utili (art. 47 TUIR).

Aspetti Contabili e Procedurali

La corretta gestione contabile e la scrupolosa osservanza delle procedure sono elementi imprescindibili per beneficiare dell'agevolazione.

La Contabilizzazione dell'Assegnazione

Non esiste un metodo universalmente valido per la contabilizzazione dell'assegnazione. L'autore Francesco De Rosa, nel suo e-book, dedica ampio spazio a questa tematica, illustrando diversi approcci e le relative implicazioni. I metodi principali includono:

- Metodo del valore contabile: Il bene viene registrato in uscita al suo valore contabile.

- Metodo della riserva: L'assegnazione viene imputata a specifiche riserve patrimoniali.

- Metodo della plusvalenza: Viene rilevata la plusvalenza generata dall'operazione.

La scelta del metodo più appropriato dipende dalla situazione specifica della società, dalla natura delle riserve disponibili e dagli obiettivi fiscali. È fondamentale valutare attentamente i vantaggi e gli svantaggi di ciascun sistema.

L'Atto Notarile e la Delibera Assembleare

L'operazione di assegnazione agevolata richiede una delibera assembleare che approvi il trasferimento dei beni ai soci. Successivamente, per gli immobili, è necessario stipulare un atto notarile che formalizzi il passaggio di proprietà. In caso di beni mobili registrati, la procedura di trasferimento sarà quella prevista dalla normativa specifica per tali beni.

È essenziale che la documentazione sia completa e accurata, attestando la natura dei beni, il rispetto dei requisiti soggettivi e oggettivi, e le modalità di calcolo della base imponibile e dell'imposta sostitutiva.

Spunti Operativi e Considerazioni Finali

L'assegnazione agevolata dei beni ai soci rappresenta un'opportunità strategica per molte imprese. Tuttavia, la sua applicazione richiede una valutazione attenta e una pianificazione meticolosa.

Valutazione della Convenienza

Prima di procedere, è consigliabile effettuare una simulazione dettagliata dei costi fiscali e delle implicazioni contabili. L'impiego del valore catastale per gli immobili, ove possibile, può ridurre significativamente l'onere fiscale. È altresì importante considerare l'impatto dell'IVA, specialmente per beni che hanno comportato la detrazione dell'imposta in fase di acquisto.

Gestione delle Riserve

La disponibilità di riserve capienti è un prerequisito fondamentale, soprattutto se l'assegnazione viene imputata a riserve di capitale o di utili. Una corretta pianificazione delle riserve può evitare criticità nella fase di imputazione contabile.

La Finestra Temporale

La scadenza ravvicinata del 30 settembre 2025 impone decisioni rapide. Non utilizzare questa opportunità ora potrebbe significare perdere un vantaggio fiscale potenzialmente significativo e difficilmente replicabile in futuro.

Consulenza Professionale

Data la complessità della normativa e le numerose sfaccettature che possono emergere in casi specifici, è fortemente consigliabile avvalersi della consulenza di professionisti esperti, quali commercialisti e notai. Questi professionisti possono guidare l'impresa nella scelta della strategia più adatta, assicurando la corretta applicazione della normativa e la massimizzazione dei benefici fiscali, nel pieno rispetto delle disposizioni di legge e della prassi dell'Agenzia delle Entrate.

In conclusione, l'assegnazione agevolata dei beni ai soci è uno strumento potente per la riorganizzazione patrimoniale delle imprese. La sua corretta e tempestiva attuazione, supportata da una solida consulenza professionale, può portare a significativi risparmi fiscali e a una più efficiente gestione degli asset aziendali.

tags: #atto #notarile #di #assegnazione #beni #ai