L'IVA Agevolata per l'Acquisto di Veicoli e Sussidi: Una Guida Completa per Persone con Disabilità

L'acquisto di beni e servizi può rappresentare una sfida economica significativa per le persone con disabilità. Fortunatamente, il quadro normativo italiano prevede diverse agevolazioni fiscali volte a facilitare l'accesso a beni essenziali, tra cui veicoli e sussidi tecnologici, attraverso l'applicazione dell'IVA agevolata. Questo articolo esplora in dettaglio le disposizioni legislative, le procedure e i requisiti necessari per beneficiare di queste importanti facilitazioni, con un focus particolare sulle leggi 104/1992 e 388/2000, e le interpretazioni dell'Agenzia delle Entrate.

Comprendere le Disabilità: Invalidità vs. Handicap

È fondamentale innanzitutto distinguere tra i concetti di invalidità e handicap, sebbene entrambi siano legati alla presenza di menomazioni. L'invalidità è un riconoscimento che riguarda persone con menomazioni fisiche, intellettive e psichiche che comportano una permanente incapacità lavorativa non inferiore a un terzo, come disposto dalla legge n. 118/1971. La percentuale di invalidità riconosciuta determina l'accesso a specifici diritti e benefici economici.

Il riconoscimento dello stato di handicap, invece, è definito dalla Legge 104/1992. La persona handicappata è descritta come "colui che presenta una minorazione fisica, psichica o sensoriale, stabilizzata o progressiva, che è causa di difficoltà di apprendimento, di relazione o di integrazione lavorativa e tale da determinare un processo di svantaggio sociale o di emarginazione" (art. 3, comma 1, L. 104/92).

I due riconoscimenti, sebbene seguano procedure simili, sono distinti e richiedono visite mediche di accertamento specifiche. La differenza fondamentale nella definizione dei benefici legati alla Legge 104 risiede nel riconoscimento o meno della "connotazione di gravità" (comma 3 dell'art. 3) nel verbale di accertamento dell'handicap.

La Legge 104/1992: Un Pilastro per i Diritti delle Persone con Disabilità

La Legge 5 febbraio 1992, n. 104, comunemente nota come Legge 104/92, rappresenta il riferimento legislativo primario per l'assistenza, l'integrazione sociale e i diritti delle persone con disabilità. I principali destinatari di questa legge sono i cittadini disabili, ma essa dedica attenzione anche ai loro familiari e caregiver, riconoscendo che l'autonomia e l'integrazione sociale si raggiungono garantendo un adeguato supporto sia alla persona con disabilità sia alla sua famiglia. Questo supporto può manifestarsi sotto forma di servizi di aiuto personale o familiare, ma anche come sostegno psicologico, psicopedagogico e tecnico.

IVA Agevolata sull'Acquisto di Veicoli: Un Supporto alla Mobilità

Una delle agevolazioni fiscali più significative per le persone con disabilità riguarda l'acquisto di veicoli, con l'obiettivo di migliorare la loro mobilità e indipendenza. L'articolo 1 della legge 9 aprile 1986, n. 97, ha introdotto un'aliquota IVA ridotta per la cessione o importazione di veicoli adattati alle disabilità motorie, intellettive o sensoriali.

Inizialmente, questa agevolazione era riservata ai disabili muniti di patente speciale. Successivamente, l'articolo 8, comma 3, della legge 27 dicembre 1997, n. 449, ha esteso il beneficio ai soggetti di cui all'articolo 3 della Legge 104/1992 con ridotte o impedite capacità motorie permanenti, anche se non in possesso di patente speciale, nonché ai familiari fiscalmente a carico.

Con l'articolo 50, comma 1, della legge 21 novembre 2000, n. 342, l'agevolazione è stata trasfusa nel numero 31) della tabella A, parte II, allegata al decreto del Presidente della Repubblica 26 ottobre 1972, n. 633. Questa disposizione prevede un'aliquota IVA agevolata del 4% per l'acquisto di autoveicoli (nuovi o usati) adattati per la locomozione di soggetti con ridotte o impedite capacità motorie permanenti, o per i loro familiari fiscalmente a carico. Sono previsti limiti di cilindrata: fino a 2.000 centimetri cubici per i motori a benzina e fino a 2.800 centimetri cubici per i motori diesel.

L'articolo 30, comma 7, della legge 23 dicembre 2000, n. 388, ha ulteriormente ampliato la platea dei beneficiari, includendo anche:

- Soggetti con disabilità psichica o mentale di gravità tale da aver determinato il riconoscimento dell'indennità di accompagnamento. Per questi soggetti, l'agevolazione fiscale sui veicoli è applicabile senza l'obbligo di adattamento del veicolo, a condizione che sia riconosciuto anche l'handicap grave ai sensi dell'art. 3, comma 3, della Legge 104/1992.

- Invalidi con grave limitazione della capacità di deambulazione o affetti da pluriamputazioni. Anche in questo caso, l'agevolazione è concessa senza l'obbligo di adattamento del veicolo, purché sia riconosciuto l'handicap grave.

Documentazione Necessaria per l'IVA Agevolata sui Veicoli

Per poter beneficiare dell'IVA agevolata sull'acquisto di veicoli, è necessario presentare al venditore una documentazione specifica, che varia a seconda della tipologia di disabilità:

Per disabilità motorie:

- Copia del certificato attestante l'invalidità funzionale permanente rilasciato dall'azienda sanitaria locale competente o dalla Commissione medica integrata, che attesti le ridotte o impedite capacità motorie.

- Nei casi più recenti, i verbali di invalidità possono riportare l'annotazione: "persona con effettiva capacità di deambulazione impedita o sensibilmente ridotta (art. 381, DPR 495/1992)", che è sufficiente per richiedere il contrassegno invalidi e, indirettamente, per dimostrare la necessità di adattamenti o la tipologia di veicolo agevolabile.

Per disabilità psichiche o mentali:

- Verbale di accertamento emesso dalla Commissione di cui all'articolo 4 della Legge 104/1992, che attesti la situazione di grave disabilità (art. 3, comma 3, L. 104/92) derivante da disabilità psichica.

- Certificato di attribuzione dell'indennità di accompagnamento (Legge 11 febbraio 1980, n. 18 e Legge 21 novembre 1988, n. 508), rilasciato dalla Commissione per l'accertamento dell'invalidità civile (oggi INPS).

L'Agenzia delle Entrate, con la Risposta n. 79 del 27 febbraio 2020, ha chiarito che per i portatori di handicap psichico o mentale, ai fini delle agevolazioni fiscali sui veicoli, lo stato di handicap grave (art. 3, comma 3, L. 104/92) può essere validamente attestato dal certificato rilasciato dalla commissione medica pubblica preposta all'accertamento dello stato di invalidità, purché questo evidenzi in modo esplicito la gravità della patologia e la sua natura psichica o mentale. In particolare, un verbale che riconosca l'invalidità con "necessità di assistenza continua non essendo in grado di compiere gli atti quotidiani della vita" e che attesti la presenza di "handicap psichico o mentale di gravità tale da aver determinato il riconoscimento dell’indennità di accompagnamento" è considerato sufficiente per il riconoscimento delle agevolazioni di cui all'articolo 30, comma 7, della legge n. 388 del 2000.

È importante notare che, in alcuni casi, è possibile prescindere dall'accertamento formale dell'handicap da parte della commissione medica di cui all'art. 4 della Legge 104/1992, qualora i soggetti abbiano già ottenuto il riconoscimento dell'invalidità da parte di altre commissioni mediche pubbliche, e dalla certificazione rilasciata emergano chiaramente gravi o ridotte limitazioni alla capacità di deambulazione.

IVA Agevolata per Sussidi Tecnici e Informatici

Oltre ai veicoli, l'IVA agevolata al 4% (anziché l'aliquota ordinaria del 22%) si applica anche all'acquisto di sussidi tecnici e informatici volti a facilitare l'autosufficienza e l'integrazione delle persone con disabilità, come previsto dall'articolo 3 della Legge n. 104/1992.

Rientrano in questa categoria apparecchiature e dispositivi basati su tecnologie meccaniche, elettroniche o informatiche, sia di comune reperibilità (come computer, fax, tablet) sia appositamente fabbricati. L'obiettivo è favorire l'autonomia e l'integrazione sociale e lavorativa delle persone con disabilità.

Per fruire di questa aliquota ridotta, la persona con disabilità deve consegnare al venditore, al momento dell'acquisto, una copia del certificato attestante l'invalidità funzionale permanente, rilasciato dall'azienda sanitaria locale competente o dalla Commissione medica integrata. Se il certificato di handicap o invalidità è associato a una specifica prescrizione medica che indica la necessità del sussidio, questa documentazione è altresì valida per l'applicazione dell'IVA agevolata. La spesa sostenuta potrà poi essere detratta nella dichiarazione dei redditi.

CHIARIMENTI AGENZIA DELLE ENTRATE IVA 4% SUI SUSSIDI INFORMATICI, LEGGE 104. ADDIO CANONE RAI

Altre Agevolazioni Fiscali per le Persone con Disabilità

Oltre all'IVA agevolata, esistono altre importanti agevolazioni fiscali che meritano attenzione:

- Detrazione IRPEF del 19%: Le spese sostenute per l'acquisto di sussidi tecnici e informatici, così come quelle per l'acquisto di veicoli, possono beneficiare di una detrazione dall'IRPEF del 19% nella dichiarazione dei redditi, entro certi limiti di spesa.

- Detrazione per spese sanitarie: La normativa vigente prevede la possibilità di dedurre dal reddito, in sede di dichiarazione annuale, le spese sostenute per l'assistenza specifica fornita da personale medico e sanitario (inclusi terapisti) a persone con handicap.

- Agevolazioni per personale di assistenza: Esistono forme articolate di agevolazione fiscale per le spese sostenute per assistenti familiari (badanti e colf), con modalità di accesso che variano in base alla disabilità del beneficiario dell'assistenza.

- Detrazioni per familiari a carico: Ogni contribuente può beneficiare di detrazioni per i familiari a carico, che vengono maggiorate nel caso in cui il figlio sia disabile e in possesso di certificazione di handicap. Le detrazioni teoriche per i figli sono ulteriormente incrementate in presenza di nuclei numerosi o di figli con disabilità.

Contrassegno Invalidi per la Circolazione e la Sosta

Le persone con "effettiva capacità di deambulazione impedita, o sensibilmente ridotta" (art. 381, DPR 495/1992) e i non vedenti (DPR 506/1996) possono ottenere il "contrassegno disabili" o "contrassegno arancione". Questo permesso, rilasciato dal Comune di residenza, consente la sosta negli stalli riservati e, a seconda delle normative locali, l'accesso alle Zone a Traffico Limitato (ZTL).

Per ottenerlo, è necessario rivolgersi al proprio Comune, presentando il verbale che attesti la condizione di disabilità motoria rilevante, o una certificazione medica specifica rilasciata dall'ufficio medico legale dell'ASL. Di norma, il contrassegno ha una validità di 5 anni, salvo diversa indicazione.

Barriere Architettoniche e Contributi

La normativa vigente prevede che le persone con disabilità possano richiedere un contributo al proprio comune per l'eliminazione delle barriere architettoniche negli edifici esistenti. La richiesta di questi contributi deve essere presentata prima dell'inizio dei lavori.

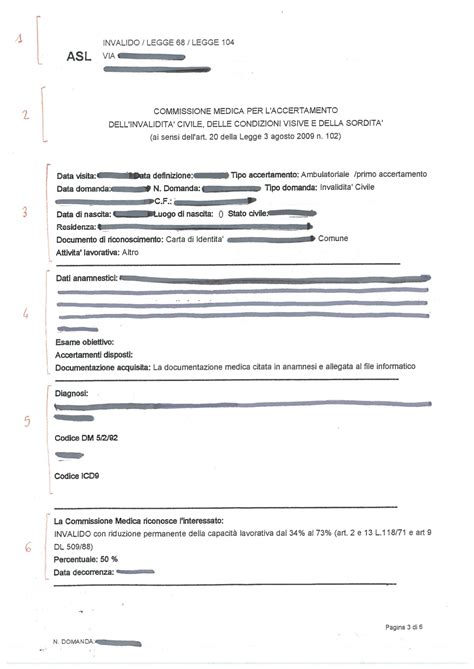

La Gestione dei Verbali INPS e le Diverse Diciture

Chi richiede l'accertamento dell'invalidità civile e viene sottoposto a visita riceve un verbale dall'INPS che indica lo status accertato. I verbali più recenti sono trasmessi in due formati per garantire la riservatezza dei dati personali. La voce più rilevante per comprendere i benefici a cui si ha diritto è la valutazione proposta.

È importante prestare attenzione alle diverse diciture presenti nei verbali, poiché queste determinano l'accesso a specifici benefici:

- "Invalido con riduzione permanente della capacità lavorativa in misura superiore ad 1/3 (art. 2, L. 118/1971)": Consente l'accesso alle prestazioni protesiche.

- "Invalido con riduzione permanente della capacità lavorativa in misura superiore ai 2/3 (artt. 2 e 13, L. 118/1971)": Dal 74% di invalidità, dà diritto all'assegno mensile di assistenza.

- "Invalido con totale e permanente inabilità lavorativa (artt. 2 e 12, L. 118/1971): 100%": Riconoscimento di invalidità totale.

- "Invalido con totale e permanente inabilità lavorativa 100% e impossibilità a deambulare senza l’aiuto permanente di un accompagnatore (L. 18/1980 e L. 508/1988)" o "con necessità di assistenza continua non essendo in grado di svolgere gli atti quotidiani della vita (L. 18/1980 e L. 508/1988)": Riconoscimento dell'indennità di accompagnamento.

- "Minore con difficoltà persistenti a svolgere le funzioni proprie dell’età" o "con perdita uditiva superiore a 60 decibel": Riconoscimenti specifici per minori.

- "Minore con necessità di assistenza continua" o "con impossibilità a deambulare senza l’aiuto permanente di un accompagnatore": Riconoscimenti per minori che necessitano di assistenza specifica.

- "Invalido ultrasessantasettenne con necessità di assistenza continua" o "con impossibilità a deambulare senza l’aiuto permanente di un accompagnatore": Riconoscimenti per invalidi over 67.

- "Invalido ultrassessantacinquenne con difficoltà persistenti a svolgere i compiti e le funzioni proprie della sua età": Riconoscimenti per invalidi over 65.

Revisione dei Verbali e Ricorsi

I verbali possono indicare l'eventuale necessità di una revisione medica nel tempo. L'esonero da future visite di revisione è previsto per le patologie elencate nel DM 2 agosto 2007 per i titolari di indennità di accompagnamento o di comunicazione (Legge 80/2006). Se il verbale prevede una revisione, alla scadenza non si perdono i benefici in attesa del nuovo accertamento (Legge 114/2014).

Qualora si ritenga che la condizione sanitaria riconosciuta non sia corretta, è possibile attivare un ricorso, noto come "accertamento tecnico preventivo", da presentare al Tribunale competente entro 180 giorni dalla notifica del verbale. È altresì possibile richiedere una nuova visita per aggravamento della patologia.

Conclusioni sull'IVA Agevolata e i Verbali

La corretta interpretazione dei verbali sanitari è cruciale per accedere alle agevolazioni fiscali, in particolare per l'IVA agevolata sull'acquisto di veicoli e sussidi. Come evidenziato nella risposta dell'Agenzia delle Entrate n. 79/2020, un verbale che attesti la necessità di assistenza continua per incapacità di compiere gli atti quotidiani della vita, e che riconosca un handicap psichico o mentale di gravità tale da giustificare l'indennità di accompagnamento, è sufficiente a garantire l'accesso alle agevolazioni fiscali previste dall'art. 30, comma 7, della L. 388/2000, anche in presenza di altre diciture che possano apparire in contrasto, ma che si riferiscono a specifici requisiti (come le capacità motorie). L'importante è che la documentazione medica attesti in modo chiaro e inequivocabile la gravità della condizione e la sua natura, permettendo l'applicazione delle norme agevolative.

La normativa italiana offre un quadro di tutele significative per le persone con disabilità, volto a promuovere la loro piena integrazione sociale e a rimuovere gli ostacoli economici nell'accesso a beni e servizi fondamentali. La conoscenza approfondita di queste disposizioni è il primo passo per poterle effettivamente sfruttare.

tags: #118 #legge #inps #invalidita #acquisto #iva